1.Сущность понятий а-з и синтез. Ист-теор аспект а-за

Анализ(А) – метод исслед-я, состоящий в разложении явления, предмета или отношения на составные части и определении отдельных его сторон, свойств, связей. Это позволяет выяснить сущность изучаемого процесса, его зависимость от различных факторов. В науке и на практике примен-ся различные виды А: хим., матем., статистический, физич., и др. В отличии от них эконом. А относится к абстрактно-логическому методу исследования эконом. явлений. Анализ процессов и явлений выступает в единстве с синтезом. Синтез – соединение, обобщение отдельных частей и элементов в единое целое для получения качественно нового знания. Переход от А фактов к теоретич. синтезу осущ-ся с помощью индукции и дедукции. Индукция – метод перехода от знания отдельных фактов к знанию общего, отражающего законы и др. существенную и необходимую связь. Дедукция - метод движения мысли от общего к частному. Различают общетеоретический экон. А, кот. изучает экон. явления и процессы на макроуровне (уровень гос-ва, нац. экономики, отдельных отраслей) и конкретно экон. А на микроуровне – это и есть АХД, кот. применяется для изучения экономики отдельных предприятий. Становление АХД как науки произошло в 30е гг, когда он стал широко применяться на практике для комплексного изучения экономики предприятия. В РБ развитие и создание своей школы анализа связано с доктором экон. наук М.В.Дембинским (70е гг). В настоящее время значительный вклад в развитие АХД вносят такие известные ученые экономисты как Савицкая Г.В., Стражев В.И., Кравченко, Паньков, Ермалович Л.М.

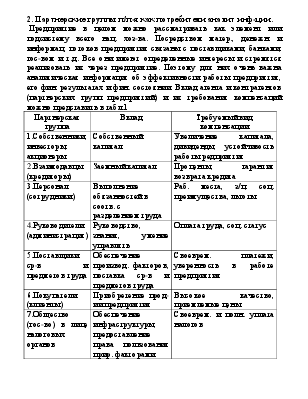

2. Партнерские группы п/п-я как потребители аналит инф-ции.

Предприятие в целом можно рассматривать как элемент или подсистему всего нац. хоз-ва. Посредством матер., денежн. и информац. потоков предприятия связаны с поставщиками, банками, гос-вом и т.д. Все они имеют определенные интересы и стремятся реализовать их через предприятие. Поэтому для них очень важна аналитическая информация об эффективности работы предприятия, его фин. результатах и фин. состоянии. Вклад агента и контрагентов (партнерских групп предприятий) и их требования компенсаций можно представить в табл.1

|

Партнерская группа |

Вклад |

Требуемый вид компенсации |

|

1.Собственники, инвесторы, акционеры |

Собственный капитал |

Увеличение капитала, дивиденды, устойчивость работы редприятия |

|

2.Взаимодавцы (кредиторы) |

Заемный капитал |

Проценты, гарантия возврата кредита |

|

3.Персонал (сотрудники) |

Выполнение обязанностей в соотв. с разделением труда |

Раб. места, з/п, соц. преимущества, льготы |

|

4.Руководители (администрация) |

Руководство, знания, умение управлять |

Оплата труда, соц. статус |

|

5.Поставщики ср-в и предметов труда |

Обеспечение производ. факторов, поставка ср-в и предметов труда |

Своеврем. платежи, уверенность в работе предприятия |

|

6.Покупатели (клиенты) |

Приобретение прод-ии предприятия |

Высокое качество, приемлемые цены |

|

7.Общество (гос-во) в лице налоговых органов |

Обеспечение инфраструктуры, предоставление права пользования прир. факторами |

Своеврем. и полн. уплата налогов |

3. Роль а-за управления производством

Любое предприятие представляет собой сложную открытую социо-техническую и фин.-экон. систему, связанную различными отношениями с внешним миром и ориентир. на опред. цель и программу. Управление в шир. смысле слова можно представить как совокупность воздействия выбран. из множества возможных вариантов и направлен. на поддержание или улучшение функционирования предприятия в соотв. с его целью и программой. Среди главных ф-ий управления выделяют:

1.планирование;

2.организацию;

3. регулирование;

4.учет;

5.анализ;

6.контроль;

7.стимулирование (мотивацию).

Т.о. анализ явл-ся одной из ф-ий упр-я. Вместе с тем выделяют также общ. ф-ию упр-я – принятие решений. Теория принятия управленческого решения исходит из многовариантности, неопределенности влияния факторов на каждый вариант, установление параметров оптимальности. Многовариантность при осуществлении кажд. ф-ии упр-я делает необходимым предварит. анализ перед принятием управленческого решения. Поэтому определяя роль анализа в упр-ии следует отметить, что являясь самостоятельной ф-ией упр-я он в то же время предшествует принятию управленческого решения при осуществлении кажд. ф-ии упр-я.

4. Предмет, объекты и сод-ие АХД

Кажд. наука имеет свой предмет исследования, кот. изучает с опред. целью и присущими ей методами. Предметом той или иной науки следует считать то специфическое, что позволяет отличать ее среди др. наук. Хоз. деят-ть изучают многие науки. Анализ изучает хоз. деят-ть не как технолог. или организацион. процесс, а с позиции экон. результатов хозяйствования как следствия экон. процессов. Предметом АХД явл-ся причинно-следственные связи экон. явлений и процессов. Объектами АХД явл-ся экон. результаты ХД. Содержание АХД вытекает из тех ф-ий, кот. он выполняет в системе экон. наук. К ним относят:

1.изучение х-ра действия экон. законов;

2.научное обоснование текущ. и перспективных планов и управленческих решений;

3.оценка результатов деят-ти предприятия;

4.выявление и оценка резервов повышения эффективности пр-ва; 5.разработка мер по исп-ю выявленных ресурсов.

С учетом этих ф-ий содержание АХД включает след. элементы: 1.постановка цели и задач А;

2.изучение причинно-следственных связей на основе подбора показателей, выражающих их количественно;

3.установление степени и направленности влияния факторов на изучаемый процесс;

4.выявление условий благоприятствующих действию факторов либо ограничивающих их воздействие.

5. Принципы экономического анализа.

Всесторонние исслед-ния эк.явлений и процессов с помощью анализа основаны на след.принципах:

*единая сис-ма учета (обеспечивает единство методич.подходов к построению эк.показ-лей)

*познание на основе колич-ных хар-тик сущности и кач-ной природы изучаемых процессов и явлений

*принцип выделения ведущего звена (ранжирование факторов по значимости и степени их влияния на изучаемый процесс или явление)

*конкретность, практич.полезность, оперативность (анализ не достигает конечной цели, если

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.