узагальнення інформації по нарахуванню працівникам заробітної плати, а також по утриманнях призначений синтетичний рахунок 70 «Розрахунків з персоналом по оплаті праці», де по кредиту відбиваються нараховані, а по дебету – утримані і виплачені суми. Сальдо по рахунку 70 показується розгорнений: по дебету – сума довга за працівниками на початок або кінець місяця, а по кредиту – за підприємством.

Аналітичний облік дебетових і кредитових оборотів по рахунку 70 ведуть по кожному працівникові, видам оплат і утримань у відповідних машинограммах з використанням ЕОМ.

Всі оформлені табеля і первинні документи по нарахуванню заробітної плати, допомоги, премій до встановленого терміну надаються в бухгалтерію, де вони перевіряються, повнота заповнення потрібних реквізитів документів, наявність підписів всіх посадових осіб, доручили їх оформлення, правильності застосування тарифних ставок, окладів, відрядних розцінок, надбавок, доплат і тому подібне Неправильно і неповно оформлені повертаються на виправлення .

Перевірені документи обробляються на ЕОМ або ж уручну, при якій інформація про нарахування заробітної плати, допомоги, премій по кожному працівникові переноситься з первинних документів в його особовий рахунок форми № Т-54, де групується по місяцях і видах оплат. У особовому рахунку відбиваються і щомісячні утримання із заробітку працівника по кожному їх виду. Для цього використовуються відомості на видачу заробітної плати, ставки прибуткового податку і обов'язкових страхових внесків у ФСЗН, виконавчі листи і інші первинні документи.

У окремих графах особового рахунку щомісячно показуються суми, що належать до видачі працівникові, або заборгованість за ним. Також фіксується інформація про робітку, необхідна для розрахунків заробітку: тарифний розряд, годинна тарифна ставка (оклад), період за який використаний відпустка, дата і номер документа на утримання, період утримання і тому подібне.

У особові рахунки переносяться дані про нараховану заробітну плату, утримання, суми до видачі на руки в розрахунково-платіжні відомості форми № Т-53, які підписуються начальниками цехів і бухгалтерії, що проводив розрахунки. На лицьовій стороні відомості указуються термін виплати, суми до виплати, чиняться підписи керівника підприємства і головного бухгалтера, після чого відомості реєструються і передаються в банк з платіжним дорученням.

На підставі особових рахунків заповнюються також розрахункові листки, які видаються на руки працівникам, щоб вони могли перевірити дані про нарахування заробітної плати і утримання з неї.

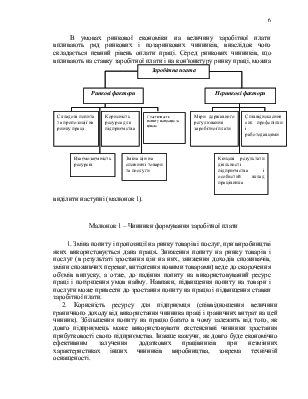

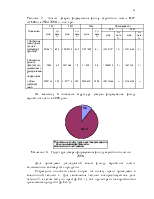

Із загальної суми нарахованої за місяць заробітної плати, допомоги і інших доходів працівника проводяться утримання прибуткового податку і обов'язкових страхових внесків до Фонду соціального захисту населення, стягнень за рішенням судових органів, заборгованості наймачеві, по письмових дорученнях самого працівника і ін. (малюнок 5).

Утримання із заробітної плати працівників для погашення їх заборгованості наймачеві можуть проводитися по розпорядженню останнього у випадках:

- повернення авансу, виданого в рахунок заробітної плати; повернення сум, надмірно виплачених унаслідок рахункових помилок;

- звільнення працівника до закінчення того робочого року, в рахунок якого він вже отримав відпустку, за невідпрацьовані дні відпустки;

- відшкодування збитку заподіяного з вини працівника наймачеві, в розмірі, що не перевищує його середньомісячного заробітку.

За письмовим дорученням працівника з його заробітку можуть утримуватися внески по добровільному страхуванню, профспілкові внески, суми за товари, придбані в кредит та інші.

Загальний розмір утримань не може перевищувати 20%, а у випадках особливо передбачених законодавством, – 50% заробітної плати, що належить до виплати працівникові.

Платниками обов'язкових страхових внесків є юридичні особи, їх філії, представництва і відособлені підрозділи незалежно від підлеглості і форм власності, громадяни, яким законодавством надано право висновку і припинення трудового договору з працівниками, а також працюючі громадяни відрахування у ФСЗН проводяться підприємствами по встановлених тарифах внесків (35%) на ці цілі у відсотках до суми всіх видів виплат в грошовому і натуральному виразі, нарахованих на користь працівників по всіх підставах незалежно від джерел фінансування. Для працюючих громадян страховий внесок у ФСЗН встановлений у розмірі 1% заробітної плати.

|

УТРИМАННЯ, ПЛАТЕЖІ І ВИРАХУВАННЯ Із ЗАРОБІТНОЇ ПЛАТИ |

|||||||

|

ОБОВ'ЯЗКОВІ УТРИМАННЯ |

НЕОБОВ'ЯЗКОВІ УТРИМАННЯ |

ВИРАХУВАННЯ |

|||||

|

1.Прибутковий податок 2.До пенсійного фонду 3.По старанних листам 4.Компенсації по вирішенню суду 5.Штрафи 6.Розпорядження податкової інспекції |

1.Утримання підзвітних сум 2.Утримання зайве виплаченої зарплати 3.Погашення недостач по відшкодуванню матеріального збитку |

1.Вирахування за товари придбані в кредит 2.Вирахування за кредити отримані в банці 3.Страхові платежі 4.Різні внески |

|||||

Малюнок 5 – Утримання, платежі і виплати із заробітної плати в

ВАТ «АМК»

Частина коштів, що відраховуються у ФСЗН, використовується самими підприємством для виплати посібників з тимчасової непрацездатності, по вагітності і пологам, у зв'язку з народженням дитини, по догляду за дитиною до 3-х років, на поховання, оплату одного вільного від роботи дня, що надається матери, що виховує дитину-інваліда до 18 років і інших виплат, передбачених законодавством.

Утримання по виконавчих документах проводяться на підставі виконавчих листів, виданих судом, в яких визначені причина, порядок і розмір утримань із заробітної плати, або на підставі письмових заяв працівника про добровільну сплату, а у разі їх втрати - дублікати; письмові заяви громадян про добровільну сплату аліментів; відмітки (записи) органів внутрішніх справ в паспортах осіб про те, що відповідно до вирішення судів ці особи зобов'язані сплачувати аліменти.

Бухгалтерія реєструє виконавчі листи по оплаті аліментів в спеціальних картках і зберігає як документи строгої звітності до закінчення терміну вказаного у виконавському листі або до повного погашення аліментів, або посилає виконавський лист якщо працівник звільнений, помер або не працює на даному підприємстві.

Аліменти утримуються від загальної суми доходів, включаючи основну і додаткову заробітну плату, премії, посібники з тимчасової непрацездатності, нараховані за звітний місяць після утримання з них прибуткового податку. Розмір аліментів встановлюється виходячи з кількості дітей працівника: на одну дитину – 25%, на двох дітей – 33%, на трьох і більш – 50%.

Не стягаються аліменти з сум матеріальної допомоги, одноразових винагород і так далі

Підприємство може видавати працівникам позики на індивідуальне будівництво, придбання або будівництво садового будиночка, житла, обзаведення домашнім господарством. Підприємство має право на отримання з працівника – позичальника

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.