После этого производится закрытие регистров: подсчитывается итоговая строка за весь отчетный период, суммы сводятся на угол по дебетовому обороту в ведомостях и кредитовому обороту в журналах-ордерах. Затем выверяется остаток на конец отчетного периода отдельно в иностранной валюте и в инвалютных рублях: сальдо конечное = сальдо начальное + итоговый оборот по дебету – итоговый оборот по кредиту.

Задача № 2 «Учет загранкомандировок» предполагает заполнение журнала регистрации хозяйственных операций организации, в который вносится содержание операций, корреспонденция счетов, сумма операций, а также производятся все необходимые расчеты. Журнал имеют аналогичную форму журнала в задаче № 1. После этого студенты заносят данные в журнал – ордер и ведомость к нему по счету 71/2 «Расчеты с подотчетными лицами в иностранной валюте», который объединяет в себе аналитическую и синтетическую информацию (Приложение 3).

Задача № 3 «Учет суммовых разниц» рассматривает ситуацию отражения в учете организации поступления и продажи товаров при условии, что цена на товар в договоре установлена в иностранной валюте, а расчет между сторонами производится в рублях. При решении задачи студенты должны составить бухгалтерские проводки и рассчитать суммовые разницы.

Материал для выполнения заданий.

|

Дата |

Содержание записи |

Варианты |

|||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

||

|

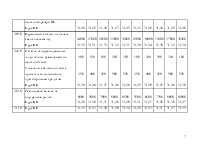

01.10. |

Сальдо начальное в $ США: Транзитный валютный счет Текущий валютный счет Курс ЦБ |

4000 2000 31,25 |

6000 5000 31,23 |

2000 4000 31,22 |

8000 3000 31,20 |

5000 6000 31,24 |

2000 8000 31,25 |

3000 9000 31,23 |

7000 5000 31,22 |

5000 3000 31,20 |

4000 6000 31,24 |

|

04.10. |

Восстановлены суммы накладных расходов по завершенной сделке с транзитного счета на текущий. Произведена обязательная реализация экспортной выручки в валютный резерв РФ Курс ЦБ |

600 31,23 |

800 31,27 |

200 31,21 |

900 31,25 |

700 31,30 |

100 31,23 |

200 31,27 |

500 31,21 |

400 31,25 |

300 31,30 |

|

06.10. |

Для расчетов с поставщиком приобретена валюта у банка. Комиссия банка 0,3% от суммы сделки. Приобретенная валюта перечислена поставщику. Курс ЦБ |

10000 31,27 |

8000 31,25 |

15000 31,23 |

12000 31,22 |

14000 31,26 |

7000 31,27 |

9000 31,25 |

6000 31,23 |

11000 31,22 |

16000 31,26 |

|

10.10. |

Получен на валютный счет краткосрочный кредит банка. Курс ЦБ |

25000 31,27 |

30000 31,25 |

35000 31,23 |

40000 31,22 |

45000 31,26 |

25000 31,27 |

30000 31,25 |

35000 31,23 |

40000 31,22 |

45000 31,26 |

|

12.10. |

Поступила на валютный счет предоплата от покупателей. Выдано с валютного счета в подотчет на командировочные расходы Курс ЦБ |

10000 1100 31,31 |

6500 2000 31,23 |

7000 1200 31,26 |

8000 2500 31,25 |

9500 3000 31,22 |

9000 1500 31,25 |

8500 2700 31,23 |

7500 3200 31,27 |

6000 3400 31,28 |

5500 2300 31,24 |

|

16.10. |

Перечислено с валютного счета транспортной организации Курс ЦБ |

1300 31,31 |

800 31,23 |

700 31,26 |

1100 31,25 |

1800 31,22 |

1000 31,25 |

900 31,23 |

1200 31,27 |

1400 31,28 |

1500 31,24 |

|

18.10. |

Произведена обязательная реализация экспортной выручки в валютный резерв РФ Курс ЦБ |

31,29 |

31,25 |

31,29 |

31,27 |

31,25 |

31,23 |

31,28 |

31,24 |

31,25 |

31,28 |

|

20.10. |

Перечислен с валютного счета аванс поставщику Курс ЦБ |

24000 31,35 |

27000 31,31 |

28500 31,33 |

32000 31,32 |

35000 31,31 |

25000 31,30 |

30000 31,34 |

33000 31,30 |

37000 31,32 |

38500 31,34 |

|

24.10. |

Остаток неизрасходованных подотчетных сумм внесен на валютный счет. Уплачены с валютного счета проценты за пользование краткосрочным кредитом Курс ЦБ |

200 350 31,30 |

150 400 31,26 |

100 450 31,27 |

250 500 31,28 |

350 550 31,26 |

100 350 31,25 |

220 400 31,29 |

300 450 31,25 |

320 500 31,28 |

180 550 31,30 |

|

28.10. |

Реализована валюта на внутреннем рынке Курс ЦБ |

6000 31,28 |

5000 31,30 |

7000 31,31 |

8000 31,26 |

9500 31,29 |

5500 31,31 |

6800 31,27 |

7700 31,28 |

9000 31,30 |

10000 31,27 |

|

31.10. |

Курс ЦБ |

31,32 |

31,33 |

31,30 |

31,29 |

31,34 |

31,28 |

31,33 |

31,31 |

31,27 |

31,32 |

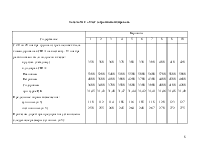

Задача № 2 «Учет загранкомандировок»

|

Содержание |

Варианты |

|||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

8 |

10 |

|

|

С 20 по 28 ноября группа из трех человек была командирована в США на выставку. 19 ноября работниками было получено в кассе: - в рублях (каждому) - в долларах США: Ивановым Петровым Сидоровым при курсе ЦБ Предельные нормы возмещения: - суточных (в $) - гостиничных (в $) Приказом директора предприятия установлены следующие размеры суточных (в $): Иванов Петров Сидоров После возвращения работниками были составлены авансовые отчеты, утвержденные 29 ноября. Курс ЦБ на 29.11. К авансовым отчетам были приложены следующие оправдательные документы: 1) авиабилет (у всех работников билеты одинаковые по цене) (каждый, в $) 2) счета из гостиницы (в $): Иванов Петров Сидоров 3) чек на оплату расходов по оформлению визы (каждый) (в руб) 4) Счет из ресторана (по приказу директора отнесен за счет прибыли предприятия): Иванов (в $) Неизрасходованные остатки подотчетных сумм внесены в кассу предприятия, а перерасход выдан из кассы в день утверждения авансовых отчетов |

350 5300 4000 3600 31,45 110 250 150 130 120 31,50 900 2400 2000 1800 360 700 |

380 5200 3800 3400 31,43 112 255 152 133 124 31,45 910 2300 1900 1700 400 680 |

360 5400 4100 3700 31,40 114 260 154 132 122 31,43 920 2500 2100 1900 370 710 |

370 5100 3900 3500 31,47 108 245 148 127 118 31,44 890 2200 1800 1600 380 660 |

380 5500 4200 3800 31,44 116 264 155 135 125 31,40 930 2600 2200 2000 390 720 |

330 5000 3700 3300 31,42 105 240 145 125 115 31,47 880 2100 1700 1500 350 650 |

390 5600 4300 3900 31,41 118 267 158 137 126 31,46 940 2700 2300 2100 410 730 |

400 5700 4400 4000 31,46 120 270 160 140 130 31,41 950 2800 2400 2200 420 740 |

410 5800 4500 4100 31,48 123 272 163 142 133 31,44 960 2900 2500 2300 430 750 |

420 5900 4600 4200 31,49 127 275 165 145 135 31,45 970 3000 2600 2400 440 760 |

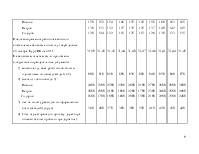

Задача № 3 «Учет суммовых разниц»

|

Содержание |

Варианты |

|||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

|

Организация оптовой торговли ООО «Шанс» заключило договор купли – продажи на покупку товаров. Согласно договора стоимость товаров в $, в т.ч. НДС 20%. Расчеты между сторонами осуществляются в рублях по курсу ЦБ на дату перечисления денежных средств. На дату поступления товаров курс ЦБ, на дату оплаты за товары курс ЦБ. Организация ООО «Шанс» реализовала поступившие товары, заключив с покупателем договор поставки товаров, согласно которому стоимость товаров в $, в т.ч. НДС 20%. Расчеты между сторонами осуществляются в рублях по курсу ЦБ на дату оплаты за товары. Право собственности на товары переходит в момент их отгрузки. Курс ЦБ на дату отгрузки Курс ЦБ на дату оплаты Расходы по продажи товаров составили (в рублях) |

20000 3333 31,30 31,50 30000 5000 31,20 31,40 50000 |

18000 3000 31,50 31,30 25000 4167 31,40 31,20 42000 |

22000 3667 31,20 31,40 32000 5333 31,50 31,30 55000 |

24000 4000 31,40 31,20 35000 5833 31,30 31,50 58000 |

25000 4167 31,35 31,45 33000 5500 31,25 31,45 53000 |

30000 5000 31,45 31,35 38000 6333 31,40 31,25 60000 |

32000 5333 31,25 31,45 40000 6667 31,35 31,50 65000 |

28000 4667 31,45 31,25 37000 6167 31,35 31,20 62000 |

35000 5833 31,35 31,50 42000 7000 31,45 31,25 70000 |

15000 2500 31,50 31,35 26000 4333 31,30 31,40 40000 |

Список литературы.

1. Гражданский кодекс Российской Федерации, часть первая от 30.11.94 г.

№ 51 - ФЗ; часть вторая от 26. 01.96 г. №14 - ФЗ.

2. Постановление Правительства Российской Федерации «О размере и порядке выплаты суточных при краткосрочных командировках на территории иностранных государств» от 01.12.93 г. № 1261

(ред.от 21.03.98 г.)

3. Правила ведения журналов учета полученных и выставленных счетов - фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость. Утверждены Постановлением Правительства Российской Федерации от 02.12.2000 г. № 194.

4. Указ Президента Российской Федерации «Об изменении порядка обязательной продажи части валютной выручки» от 15.03.99 г. №2204.

5. Федеральный закон «О таможенном тарифе» от 21.05.93 г. № 5003 - 1.

6. Федеральный закон «О бухгалтерском учете» от 21.11.96 г. № 129 - ФЗ.

7. Закон Российской Федерации «О валютном регулировании и валютном контроле» от 29.10.92 г. № 3615 1 (ред. от 05.07.99 г.).

8. Балобанов И.Т. Валютные операции. М.: 1993.

9. Гладков И.Н. Наличные рубли и валютных операций в коммерческих банках»

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.