Цели и методы финансового анализа в оценке стоимости предприятия (бизнеса). Анализ финансовых коэффициентов.

Финансовый анализ оцениваемого предприятия проводится на основе баланса предприятия, отчета о финансовых результатах, данных аналитических и синтетических счетов бухгалтерского учета и других финансовых документов.

Основная цель финансового анализа – определить реальное финансовое состояние предприятия на дату оценки и найти резервы его улучшения.

Финансовое состояние – это способность предприятия финансировать свою деятельность, оно характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормального функционирования предприятия, целесообразностью их размещения и эффективностью использования, финансовыми взаимоотношениями с другими юридическими и физическими лицами, платежеспособностью и финансовой устойчивостью.

При оценке стоимости бизнеса наряду с определением реального финансового состояния предприятия цели финансового анализа можно дополнить следующими:

- определение реальной доходности оцениваемого предприятия для корректного прогнозирования денежных потоков;

- выявление степени соответствия финансовой отчетности оцениваемого предприятия общепринятым в отрасли принципам бухгалтерского учета;

- сравнение оцениваемого предприятия с его аналогами для оценки риска, присущего данному бизнесу, и параметров его стоимости;

- оценка экономических возможностей и перспектив бизнеса;

- корректировка финансовых отчетов для целей оценки.

В соответствии с целями оценки бизнеса степень детализации финансового анализа может быть различной:

а) экспресс-анализ, при котором анализируются данные бухгалтерской отчетности, оценивается финансовая устойчивость и динамика развития, показатели оцениваемого предприятия сравниваются с абсолютными, отраслевыми или с показателями предприятий-аналогов;

б) детальный анализ финансовой устойчивости направлен на более тщательную оценку имущественного и финансового состояния, возможностей и перспектив развития предприятия (анализируются баланс, отчет о финансовых результатах, данные аналитического и производственного учета).

11. Применение финансового калькулятора и специализированных программ по финансовому анализу.

1) Накопленная сумма единицы

![]()

PV – текущая стоимость (начальная сумма)

FV – будущая стоимость (наращ. суммы)

(1+i) – сила изменения денег во времени

Показывает увеличение 1ᵴ, положенного на депозит при накоплении сложных %

Дисконтирование (обратная функция):

![]() текущая стоимость единицы

текущая стоимость единицы

2) Накопление единицы за период:

![]()

PMT – регулярный платеж

Показывает какой будет стоимость по истечению всего срока в серии равных платежей в конце каждого из период. Интервалов.

Дисконтирование (обратная функция):

Фактор фонда возмещения

![]()

Показывает сумму

3) Текущая стоимость обычного аннуитета:

![]()

Дисконтирование (обратная функция):

Взнос на амортизацию единицы

![]()

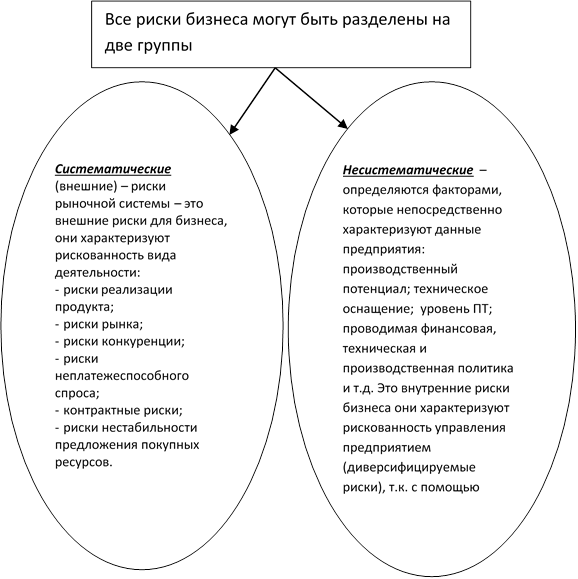

13. Понятие и измерение риска. Виды основных рисков бизнеса.

Под риском принято понимать вероятность (угрозу) потери лицом или организацией части своих ресурсов не до получение доходов, или появления дополнительных расходов, в результате осуществления определенной производственной и финансовой деятельности.

При анализе риска в оценке предполагается:

а) потери от риска не зависят друг от друга;

б) потери по одному виду рисков не обязательно увеличивают вероятность потерь по другим видам рисков;

в) максимально возможный ущерб, не должен превышать финансовых возможностей участников проекта (бизнес плана, инвестиционного, реорганизационного и другого).

|

Учет рисков бизнеса в доходном подходе к его оценке возможен двумя альтернативными способами:

1) метод сценариев;

2) специальной корректировкой (повышением) ставки дисконта, применяемой для определения текущей стоимости ожидаемых от бизнеса денежных потоков.

Для измерения риска необходимо знать вид риска:

- руководящий состав, качество управления;

- размер компании;

- финансовая структура (источники финансирования предприятия);

- товарная или территориальная диверсификация

- диверсифицированность клиентуру;

- доходы: рентабельности и прогнозируемость;

- прочие особенные риски

Оценивается от 0-5. Если выше 5% это угроза жизнедеятельности компании, от такого риска нужно избавляться.

Основными видами риска являются:

- риск осуществления деятельности в конкретной стране (страновой риск). Оценка экономической и политической стабильности страны;

- риск размерности. Чем больше предприятие, тем больше у него возможностей для развития бизнеса;

- риск диверсификации, связанный с наличием спроса на рынке на предлагаемые предприятием товары, работы, услуги;

- финансовый риск, относящийся к инвестированию новых (инновационных) товаров, работ, услуг;

- профессиональный риск – риск, оценивающий профессиональную подготовку менеджмента предприятия.

14. Концепция изменения стоимости денег во времени как методическая основа обоснования стоимости предприятия (бизнеса).

Деньги имеют основания для изменения:

1- Деньги могут расти. Главная цель бизнеса получать доход (от вложения денег в производительном производстве – добавочная стоимость). Добавочная стоимость создается «живым трудом»: машина, оборудование, станки + живой труд = новый продукт. Доходность предприятия – прибыль.

2- Деньги могут обесцениваться. Это обесценивание имеет два фактора:

а) не использование денежных средств в производственной деятельности (деньги не получают добавочной стоимости и отстают от денег, которые растут, т.е. которые вложены в производство). Рубль обесценивается относительно рубля вложенного в производство:

![]()

б) часть стоимости рубля обесценивается за счёт инфляции

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.