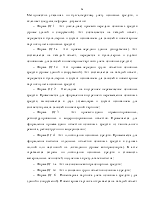

анализируемый период произошли изменения в наличии и структуре основных средств ООО «» (таблица 3.5).

Таблица 3.5

Динамика активной части основных средств ООО «» за обследуемый период

|

Показатели |

Остаток на начало 2004 года |

Остаток на начало 2005 года |

Темп изменения |

|||

|

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

|

|

Здания |

3786,3 |

69,47 |

4888,3 |

70,15 |

+1102,0 |

129,1 |

|

Активная часть (оборудование, транспортные средства литература и т.д.) |

1663,7 |

30,53 |

2079,7 |

29,85 |

+416 |

125,0 |

|

Основные средства, всего |

5450,0 |

100,0 |

6968 |

100,0 |

+1518,0 |

127,9 |

|

В том числе: - непроизводственные - производственные |

81,7 5368,3 |

1,5 98,5 |

- 6968 |

- 100,0 |

-81,7 +1599,7 |

- 129,8 |

Результаты «вертикального» анализа показывают, что прогрессивных сдвигов в средствах ООО «» за обследуемый период не произошло. Выявлен рост непроизводственных фондов (129,8%). Отмечается отсутствие производственных фондов на конец обследуемого периода по сравнению с данными на начало обследуемого периода. Также выявлена низкая доля активной части в составе основных средств (29,85%). Однако как положительный момент можно отметить то, что за анализируемый период произошел значительный рост доли активной части (на 125,0%), свидетельствующий о получении дополнительной отдачи в виде товаров, работ, услуг и др.

3.4. Анализ эффективности использования основных средств

Основные средства представляют собой важный экономический ресурс. Оценка эффективности использования данного ресурса основана на применении комплекса показателей и общей методики их анализа. Она предполагает расчет и оценку целого ряда коэффициентов отдачи и емкости на всех уровнях управления.

Целесообразно рассчитывать не только обобщающие, но и частные показатели использования отдельных видов основных фондов.

Эффективность

использования основных фондов характеризуется показателями фондоотдачи,

фондоёмкости, рентабельности, относительной экономии фондов, повышения объёма

продукции, снижение себестоимости продукции и затрат на воспроизводство

основных фондов, увеличения сроков службы средств ![]() труда

и другое. Поэтому при проведении анализа состояния основных средств необходимо

оценить размеры, динамику и структуру вложений капитала организации в основные

средства, выявить главные функциональные особенности производственной

деятельности организации. С этой целью проводится сопоставление данных на

начало и конец отчётного периода по всем элементам основных средств.

труда

и другое. Поэтому при проведении анализа состояния основных средств необходимо

оценить размеры, динамику и структуру вложений капитала организации в основные

средства, выявить главные функциональные особенности производственной

деятельности организации. С этой целью проводится сопоставление данных на

начало и конец отчётного периода по всем элементам основных средств.

Показатели фондоотдачи и фондорентабельности практически стали общепризнанными характеристиками эффективности использования основных фондов и не являются постоянными. Каждый из них может изменяться в сторону повышения или понижения. По одним организациям могут иметь место сравнительно высокие показатели фондоотдачи и низкие показатели рентабельности основных фондов, по другим наоборот - сравнительно высокие показатели рентабельности и низкие по фондоотдаче. Через прибыль может быть определена также окупаемость основных фондов путем сопоставления стоимости основных фондов с суммой годовой прибыли.

При расчете общего показателя фондоотдачи в стоимости основных фондов учитываются собственные и арендуемые фонды. Не учитываются фонды, находящиеся на консервации, или резервные, а также сданные в аренду другим организациям.

В целом по организации фондоотдача рассчитывается как отношение выручки от реализации (стр. 010 ф. №2) к среднегодовой стоимости основных средств (стр. 120 ф. №1 или стр. 370 ф. №5).

Для более глубокого анализа и выявления эффективности различных групп основных средств показатель фондоотдачи следует рассчитывать по следующим пунктам: по всем основным фондам, производственным фондам, их активной части, отдельным видам машин и оборудования.

В ходе анализа фондоотдачи дается оценка выполнения прогноза или плана, изучается динамика за ряд лет (в действующей и сопоставимой оценке), выявляются и количественно измеряются факторы изменения фондоотдачи. Исходные данные для расчета фондоотдачи целесообразно привести в сопоставимый вид: объемы продукции, оборота корректируются на изменение цен на продукцию и товары, а стоимость основных фондов - на их переоценку.

На величину и динамику фондоотдачи влияют многие факторы, зависящие и не зависящие от организации: переоценка основных фондов, изменение учетной политики, сокращение объемов деятельности.

Для выявления неиспользуемых резервов важно знать основные направления факторного анализа фондоотдачи.

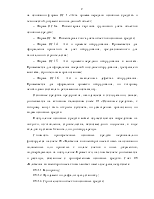

Наиболее простая - двухфакторная модель

(3.11)

(3.11)

где f - общая фондоотдача,

Fa - активная часть основных фондов,

N - объем продукции (оборота);

d - доля активной части основных средств;

fa - фондоотдача активной части основных средств.

Данная модель позволяет получить ответ на вопрос, как изменения в структуре основных фондов, то есть в соотношении активной и пассивной их частей, повлияли на изменения фондоотдачи.

Влияние изменения фондоотдачи активной части на общую фондоотдачу определяется следующим способом:

±∆f (fa) = ±∆fa * di, (3.12)

Влияние изменения удельного веса активной части основных средств - второго (количественного) фактора, равно:

±∆fa (d) = ±∆d * fa, (3.13)

где ±∆fa - изменение фондоотдачи активной части основных средств

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.