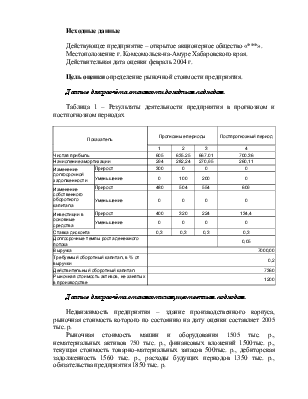

Действующее предприятие – открытое акционерное общество «***».

Местоположение г. Комсомольск-на-Амуре Хабаровского края.

Действительная дата оценки февраль 2004 г.

Цель оценки определение рыночной стоимости предприятия.

Таблица 1 – Результаты деятельности предприятия в прогнозном и постпогнозном периодах

|

Показатель |

Прогнозные периоды |

Постпрогнозный период |

|||

|

1 |

2 |

3 |

4 |

||

|

Чистая прибыль |

605 |

635.25 |

667.01 |

700.36 |

|

|

Начисление амортизации |

294 |

282,24 |

270,95 |

260,11 |

|

|

Изменение долгосрочной задолженности |

Прирост |

300 |

0 |

0 |

0 |

|

Уменьшение |

0 |

100 |

200 |

0 |

|

|

Изменение собственного оборотного капитала |

Прирост |

480 |

504 |

554 |

609 |

|

Уменьшение |

0 |

0 |

0 |

0 |

|

|

Инвестиции в основные средства |

Прирост |

400 |

320 |

224 |

134,4 |

|

Уменьшение |

0 |

0 |

0 |

0 |

|

|

Ставка дисконта |

0,3 |

0,3 |

0,3 |

0,3 |

|

|

Долгосрочные темпы роста денежного потока |

0,05 |

||||

|

Выручка |

7000,00 |

||||

|

Требуемый оборотный капитал, в % от выручки |

0,2 |

||||

|

Действительный оборотный капитал |

7360 |

||||

|

Рыночная стоимость активов, не занятых в производстве |

1200 |

||||

Недвижимость предприятия – здание производственного корпуса, рыночная стоимость которого по состоянию на дату оценки составляет 2005 тыс. р.

Рыночная стоимость машин и оборудования 1505 тыс. р., нематериальных активов 750 тыс. р., финансовых вложений 1500тыс. р., текущая стоимость товарно-материальных запасов 500тыс. р., дебиторская задолженность 1560 тыс. р., расходы будущих периодов 1350 тыс. р., обязательства предприятия 1850 тыс. р.

Среднее значение мультипликаторов по компаниям – аналогам: цена/прибыль (P/Е) = 12; цена/балансовая стоимость (Р/ВV) = 1,7; цена/денежный поток (Р/СF) = 18.

Чистая прибыль в текущем году 544.50 тыс. р. Балансовая стоимость 7660 тыс. р. Величина денежного потока в текущем году 300 тыс. р.

Удельный вес мультипликатора Р/Е = 0,5; Р/ВV = 0,2; Р/СF = 0,3.

На основе имеющихся данных определить рыночную стоимость предприятия, если известно что удельный вес стоимости полученной в доходном периоде – 0,5; имущественном – 0,2; сравнительном – 0,3.

1) Определение стоимости предприятия доходным подходом (метод дисконтирования денежных потоков):

а) Рассчитаем величину денежных потоков для собственного капитала для каждого прогнозного года по формуле:

ДП = ЧП + А + ДЗ + СК + Инв.,

где ДП – величина денежного потока для каждого прогнозного года;

ЧП – чистая прибыль;

А – начисленный бухгалтерский износ (амортизация);

ДЗ – изменение долгосрочной задолженности;

СК – изменение собственного оборотного капитала;

Инв. – инвестиции в основные средства.

Подставив исходные данные в формулу, получили:

1 прогнозный период: 605+294+300-480-400 = 319 тыс. р.

2 прогнозный период: 635,25+282,24-100-504-320 = -6,51 тыс. р.

3 прогнозный период: 667,01+270,95-200-554-224 = -40,04 тыс. р.

4 прогнозный период: 700,36+260,11-609-134,4 = 217,07 тыс. р.

б) Рассчитаем коэффициенты текущей стоимости каждого прогнозного года по формуле:

Кn = 1/(1+i)^n,

где Кn – коэффициент текущей стоимости;

i – ставка дисконта;

n – номер периода (прогнозный период)

Подставив исходные данные в формулу, получили:

1 прогнозный год: 1/(1+0,3)^1 = 0,7692

2 прогнозный год: 1/(1+0,3)^2 = 0,5917

3 прогнозный год: 1/(1+0,3)^3 = 0,4552

в) Рассчитаем текущую стоимость денежных потоков каждого прогнозного года (С тек. дп) по формуле:

Стек. дп = Кn*ДП

Подставив исходные данные в формулу, получили:

1 прогнозный год: 0,7692*319 = 245,3748тыс. р.

2 прогнозный год: 0,5917*-6,51= -3,851967 тыс. р.

3 прогнозный год: 0,4552*-40,04= -18,226208тыс. р.

г) Рассчитаем текущую стоимость предприятия в постпрогнозном периоде по формуле:

Стек. пост. = ДП/(i-g),

где g – долгосрочные темпы роста денежного потока.

Подставив исходные данные в формулу, получили:

217,07/(0,3-0,05) = 868,28

д) Рассчитаем предварительную стоимость предприятия по формуле:

Спред. = ∑Стек. дп+Стек. пост.,

где ∑Стек. дп – сумма текущих стоимостей для каждого прогнозного года;

Стек. пост. – текущая стоимость предприятия в постпрогнозном периоде.

Подставив исходные данные в формулу, получили:

223,296625+868,28= 1091,576625тыс. р.

е) Вводим поправку на избыток (дефицит) оборотного капитала, для этого найдём:

- величину требуемого оборотного капитала по формуле:

Выручка * Требуемый оборотный капитал (%)

Подставив исходные данные в формулу получили:

7000 * 0,2 = 1400 тыс. р.

Избыток (дефицит) оборотного капитала определяется по формуле:

Действующий оборотный капитал – Величина требуемого об. кап.

Подставив исходные данные в формулу получили:

7360 – 1400 = 5960 тыс. р.

ж) Вводим поправку на наличие активов не занятых в основном производстве = 1200 тыс. р.

з) Рассчитываем рыночную стоимость действующего предприятия по формуле:

Спред+ Избыток (дефицит) об. кап.+ Рыночная стоимость активов, не занятых в производстве

Подставив исходные данные в формулу получили:

1091,59+5960+1200 = 8251,59тыс. р.

Расчёты по определению величины рыночной стоимости приведены в табличной форме (таблица 2).

Таблица 2 - Расчёт стоимости предприятия методом дисконтирования денежных потоков

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.