Проанализируем вторую из вышеперечисленных методик. Для того, чтобы рассчитать показатели эффективности инвестиций в проектное решение, необходимо получить прогноз доходов, прогноз эксплуатационных проектов трудовые затраты на эксплуатацию нового оборудования нельзя рассчитать по существующим нормам и нормативам. В общем случае величина денежного потока определяется:

Денежные= Выручка от- Все затраты, - выплаты –уплаченные налоги, поступления реализации без амортизации процентов.

В приведенной записи все величины определяются прямым способам расчета.

И затем денежные потоки дисконтируются путем умножения на коэффициент дисконтирования. При таком способе расчета нужны достаточно обоснованные прогнозные значения показателей, полученные из надежных источников как внешних для предприятия, так и внутренних: это специализированные подразделения предприятия (маркетинговые, производственные, финансовые). Для получения достоверный показателей ЧДД, ИД, ВНД и срока окупаемости производится оценка риска осуществления инвестиций, что является сложной процедурой. Следует отметить, что существуют достаточно известные алгоритмы и механизмы проведения оценки риска. Вместе с тем есть более простой способ получения показателей эффективности инвестиционных проектов, обоснованных на упрощенных способах экономического обоснования инвестиций в новую технику и технологию, который позволяет оперативно получить объективные результаты при выполнении студентом технического факультета дипломной работы.

2. Упрощенные способы экономического обоснования инвестиций в новую технику и технологию

Если четко следовать методическим рекомендациям, то экономическое обоснование представляет собой довольно трудоемкий и длительный процесс. То есть речь идет о том, чтобы скрупулезно не считать движение денежных потоков за расчетный период (это самый трудоемкий процесс), связанных с реализацией какого-либо инвестиционного проекта, а использовать конечные результаты исчисления денежного потока на определенном шаге расчета.

Конечным результатом исчисления денежного потока на каждом шаге расчетного периода является чистая прибыль (Пчt) плюс амортизированные отчисления (Аt). Справедливо следующие выражение:

Rt-Зt=Пчt+At ,

Где Rt-результаты( все денежные потоки), достигаемые на t-м шаге расчета(выручка от реализации продукции, услуг, выручка от реализации морального и физического устаревшего оборудования и др);

Зt- все затраты (затраты, связанные с производством и реализацией продукции, налоговые платежи и др).

Амортизационные отчисления плюсуются к чистой прибыли в связи с тем, что они остаются в распоряжении предприятия на простое воспроизводство основных производственных фондов.

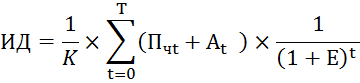

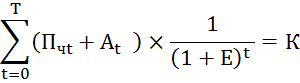

Величина (Пчt+At ) является основой для определения дисконтированного дохода, индекса доходности и срока окупаемости, т.е. показателей необходимых для экономического обоснования[1].

Расчет показателей экономического обоснования инвестиций можно достаточно точно осуществлять по следующим формулами

Чистый дисконтированный доход(ЧДД):

ЧДД=![]()

Индекс доходности (ИД):

Внутренняя норма доходности (ВНД):

Срок окупаемости (Ток):

Ток=ni

, при котором ![]()

Где

![]() годовая

чистая прибыль, полученная на предприятии за счет внедрения новой техники и

технологии на t-ом шаге расчета;

годовая

чистая прибыль, полученная на предприятии за счет внедрения новой техники и

технологии на t-ом шаге расчета;

![]() -годовые

амортизационные отчисления, исчисляемые от внедрения новой техники и технологии

на предприятии на на t-ом шаге расчета;

-годовые

амортизационные отчисления, исчисляемые от внедрения новой техники и технологии

на предприятии на на t-ом шаге расчета;

Е- ставка дисконтирования;

К-капитальные вложения, необходимые для внедрения новой техники и технологии.

Для

применения предлагаемых упрощенных способов экономического обоснования

инвестиций, направляемых на внедрение техники и технологий, необходимо

рассчитать годовую величину чистой прибыли (![]() )

и величину амортизационных отчислений (

)

и величину амортизационных отчислений (![]() ).

).

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.