|

СОГЛАСОВАНО Начальник Департамента пригородных пассажирских перевозок ______________/______________/ «__»_____________2004 г. |

ТЕХНИКО-ЭКОНОМИЧЕСКОЕ ОБОСНОВАНИЕ ВНЕДРЕНИЯ

«Статического преобразователя ЗАУ – 600.02 - устройства многопостовой зарядки батарей 60 и 110 В; 90 кВА, 600 А, регулир., стаб. тока.»

|

РАЗРАБОТЧИК ЗАО «Отраслевой центр внедрения новой техники и технологий» ______________Рабинович М.Д. «__»_____________2004 г. |

I. Общая часть

|

Инвестиционный проект, программа, в составе которого предполагается реализация ресурсосберегающего проекта |

Программа ресурсосбережения 2005-2006 гг. |

|

Департамент-Заказчик проекта |

Департамент пригородных пассажирских перевозок |

|

ТЗ на разработку проекта и документы уполномоченных подразделений ОАО «РЖД», подтверждающие пригодность рассматриваемой продукции для применения на ж.д. транспорте с учетом предъявляемых требований по сертификации, безопасными условиям эксплуатации, надежности, совместимости и др. |

Техническое задание (ТЗ), Руководство по эксплуатации (РЭ), Технические условия (ТУ), Паспорт (ПС) согласованные с Главным инженером локомотивного депо Иваново Грифтиным С.В. Сертификат соответствия предприятия изготовителя |

|

Область использования предлагаемой продукции |

Локомотивные, мотор-вагонные и пассажирские депо |

|

Цель внедрения |

Статический преобразователь предназначен для комплектации участков локомотивных, мотор-вагонных и пассажирские депо, на которых выполняются работы по зарядке батарей. Возможно использование установки для ускоренной зарядки батарей повышенным током, а также для выполнения сварочных работ. Преобразователь снабжен системой автоматического отключения при достижении заданного напряжения на батарее |

II. Методика оценки экономической эффективности внедрения статического преобразователя ЗАУ – 600.02 - устройства многопостовой зарядки батарей 60 и 110 В; 90 кВА, 600 А, регулир., стаб. тока.

1. До внедрения статического преобразователя ЗАУ – 600.02 в локомотивных, мотор-вагонных и пассажирские депо использовались устаревшие модели зарядных устройств, не обеспечивающие необходимые параметры для зарядки аккумуляторных батарей: тока заряда, КПД, мощности, габаритов, массы, возможность ускоренной зарядки, автоматического отключения, многопостовой системы. Аналогичные условия в локомотивных, мотор-вагонных и пассажирские депо сложились с обеспечением сварочными агрегатами.

2. Внедрение статического преобразователя ЗАУ – 600.02 в локомотивных, мотор-вагонных и пассажирские депо обеспечивает:

- уменьшение необходимого персонала и экономия з/п;

- уменьшение времени ввода в эксплуатацию;

- использование в качестве сварочного агрегата.

3. Алгоритм расчета экономической эффективности разработан в соответствии с «Методическими рекомендациями по оценке инвестиционных проектов на железнодорожном транспорте», утвержденных указанием МПС РФ от 31.08.1998г. №В-1024у. В соответствии с требованиями Методических указаний по оценке технико - экономической эффективности новых и усовершенствованных электровозов при расчете экономического эффекта в качестве базы сравнения применяются показатели заменяемых зарядных устройств. При этом должна быть обеспечена сопоставимость базовых и новых зарядных устройств по техническим и эксплуатационным параметрам. Наиболее полно этим требованиям соответствуют зарядные устройства типа ЗР- 90А-180В.

III. Расчет экономической эффективности внедрения Статического преобразователя ЗАУ – 600.02 - устройства многопостовой зарядки батарей 60 и 110 В; 90 кВА, 600 А, регулир., стаб. тока.

|

Технические характеристики |

Базовое зарядное устройство |

Новое зарядное устройство |

|

|

Время заряда (час.) |

12 |

4,0 |

|

|

Ток разряда |

0,1Сном до напряжения 1v на аккумулятор |

0,1Сном до напряжения 1v на аккумулятор |

|

|

Количество одновременно заряжающихся элементов |

1 ящ.- 21 элемент |

4 ящ.- 84 элемента |

|

|

Время ввода батареи в эксплуатацию |

88 |

43,5 |

|

|

КПД |

0,65 |

0,82 |

|

|

Габариты (мм) |

580 х 1130 х 800 |

1080 х 685 х 890 |

|

|

Масса (кг) |

4 х 200 = 800 |

500 |

|

|

Максимальная потр. Мощность квт ч |

20 х 4 = 80 |

90 |

|

|

Стоимость (без НДС) |

135,6 х 4 = 542,4 |

247,1 |

|

|

Возможность использовать в качестве сварочного аппарата |

нет |

да |

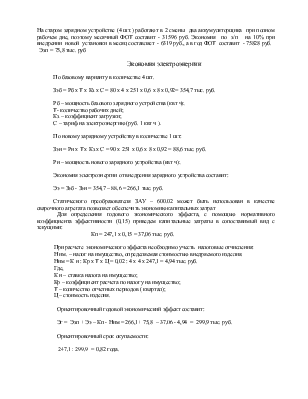

Заработная плата аккумуляторщика

при 2-х сменном режиме работы - 10560 руб.

Дополнительная з/п - 1056 руб

ЕСН - 4182 руб.

Итого: - 15798 руб.

На старом зарядном устройстве (4 шт.) работают в 2 смены два аккумуляторщика при полном рабочем дне, поэтому месячный ФОТ составит - 31596 руб. Экономия по з/п на 10% при внедрении новой установки в месяц составляет - 6319 руб., а в год ФОТ составит - 75828 руб.

Эзп = 75,8 тыс. руб

По базовому варианту в количестве 4 шт.

Зэб = Рб х Т х Кз х С = 80 х 4 х 251 х 0,6 х 8 х 0,92= 354,7 тыс. руб.

Рб – мощность базового зарядного устройства (квт ч);

Т- количество рабочих дней;

Кз – коэффициент загрузки;

С – тариф на электроэнергию (руб. 1 квт ч ).

По новому зарядному устройству в количестве 1 шт:

Зэн = Рн х Т х Кз х С = 90 х 251 х 0,6 х 8 х 0,92 = 88,6 тыс. руб.

Рн – мощность нового зарядного устройства (квт ч);

Экономия электроэнергии от внедрения зарядного устройства составит:

Ээ = Зэб - Зэн = 354,7 – 88,6 = 266,1 тыс. руб.

Статического преобразователя ЗАУ – 600.02 может быть использован в качестве сварочного агрегата позволяет обеспечить экономию капитальных затрат

Для определения годового экономического эффекта, с помощью нормативного коэффициента эффективности (0,15) приведем капитальные затраты в сопоставимый вид с текущими:

Кп = 247,1 х 0,15 = 37,06 тыс. руб.

При расчете экономического эффекта необходимо учесть налоговые отчисления:

Н им. – налог на имущество, определяемая стоимостью внедряемого изделия.

Ним = К н : Кр х Т х Ц = 0,02 : 4 х 4 х 247,1 = 4,94 тыс. руб.

Где,

К н – ставка налога на имущество;

Кр – коэффициент расчета по налогу на имущество;

Т – количество отчетных периодов ( квартал);

Ц – стоимость изделия.

Ориентировочный годовой экономический эффект составит:

Эг = Эзп + Ээ – Кп - Ним = 266,1+ 75,8 – 37,06 - 4,94 = 299,9 тыс. руб.

Ориентировочный срок окупаемости:

247,1 : 299,9 = 0,82 года.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.