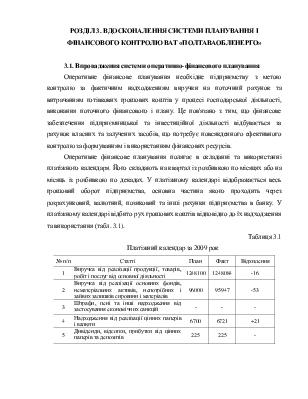

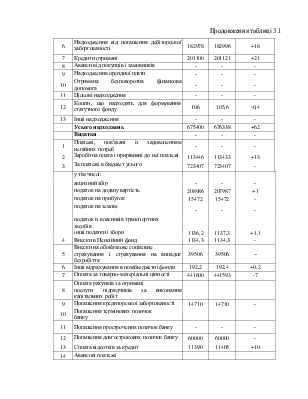

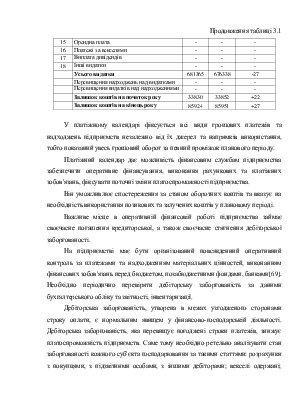

Таким чином, як основний напрямок удосконалювання процесу планування фінансового контролю на ВАТ «Полтаваобленерго» пропонується автоматизація процесу планування фінансового контролю із залученням організації, що спеціалізується на наданні таких послуг.

Впровадження формалізованої системи аналітичної обробки даних на даному підприємстві актуальна внаслідок того, що динаміка фінансових показників ефективно в усіх сферах управлінської політики - ціноутворенні, розподілі прибутку, економічному прогнозуванні та т.ін.

Тому для цілей складання коректного управлінського бюджету (master budget) необхідна розробка автоматизованих модулів для рішення завдань так званого «аналізу чутливості» (sensitivity analysis), що показує кількісний ефект від можливих відхилень фактичних бюджетних параметрів від планових на різні аспекти діяльності компанії (оборотність активів, обсяг продажів, рентабельність та ін.), а також пропонує набір ситуаційних управлінських рішень (тобто які управлінські міри можуть бути прийняті у випадку даної динаміки бюджетних даних).

Крім того, така система забезпечить ефективне формалізоване (кількісне) рішення ряду найважливіших завдань діяльності підприємства, що є «каменем спотикання» для класичних систем.

На відміну від АСУП, заснованих на традиційних моделях планування фінансового контролю, система оптимального планування фінансового контролю дозволить вирішувати наступні завдання, украй актуальні для діяльності будь-якого великого виробничого підприємства:

- можливість розрахунку сукупного (системного) ефекту від здійснення конкретних управлінських рішень, пов'язаних з рухом ресурсів компанії (наприклад, збут певного фізичного обсягу електроенергії, збільшення ціни реалізації, освоєння капітальних вкладень по конкретному інвестиційному проекту, збільшення величини фінансових резервів, отримання кредиту, проведення додаткової емісії акцій, погашення кредиту та ін.).

- Можливість порівняння результатів діяльності компанії й обумовлених здійсненням різних видів діяльності витрат і, тим самим, чітке кількісне виявлення поточних і перспективних резервів зниження собівартості й підвищення фінансових результатів компанії.

- Забезпечення безперервності процесу « план-факт аналіз-планування на наступний бюджетний період» поза залежністю від «запізнювання» зведеної фінансової звітності за минулий бюджетний період.

- Чітке розмежування витрат планування й витрат виконання плану (специфікація відповідальності планових органів і продуктивних підрозділів по відхиленнях фактичних показників від планових).

- Можливість формалізації завдання оптимального розподілу ресурсів між цілями підвищення продуктивної ефективності й поліпшення фінансової стабільності.

- Можливість кількісного розрахунку оптимального інвестиційного бюджету.

- Можливість порівняння ефективності управлінських мір, що ставляться до різних тимчасових періодів і оптимізації планового процесу за часом здійснення.

- Вибір оптимальних показників матеріального стимулювання, кількісний розрахунок оптимальних коефіцієнтів і баз нарахування в системі преміювання.

- Можливість кількісного порівняння у даному бюджетному періоді витрат, ефекту від виконання бюджетів витрат і собівартості відпущеної й реалізованої продукції.

- Коректна система опису відхилень по стадіях фінансового циклу й одержання достовірної оцінки фактичної вартості оборотних активів при веденні нормативного обліку витрат.

- Забезпечення алгоритму формалізованого рішення питання на вибір оптимального методу платежу.

Вибір автоматизованої системи обумовлений багатьма факторами. Це, насамперед - функціональність такої системи, вартість і трудові витраты по впровадженню такої системи. Однак об'єктивно оцінити переваги тої або іншої системи дуже складно, тому що, незважаючи на досить агресивну маркетингову компанію багатьох виробників, інформативність, пропонованих ними матеріалів не висока. Звичайно акцент ставитися або на невисоку вартість, що характерно для вітчизняних розроблювачів, або на перерахуванні найменувань компаній, де система вже впроваджена. І в тім і іншому випадках, як правило, немає можливості одержати інформацію про те, якою функціональністю володіє система.

Як інструментарій пропонується використовувати Cognos Planning + Cognos BI. У ході проекту Cognos може бути інтегрований із системою 1С, що уже зараз користуються співробітники підприємства.

Таким чином, для створення програми було обране середовище програмування «1С:Підприємство» версії 7.7. тому що на момент розробки додатка вся бухгалтерія була автоматизована за допомогою 1С Бухгалтерії що дозволять у нашому випадку передавати дані головному бухгалтеру й фінансовому директору, тим самим спрощуючи ведення обліку за рахунок скорочення операцій, які виконуються вручну.

3.4. Економічний ефект від впровадження автоматизованої системи планування і фінансового контролю

Основний одержуваний при впровадженні системи результат - скорочення термінів і вартості системи планування і фінансового контролю, зниження собівартості й підвищення якості документації, а також скорочення матеріальних витрат за рахунок наступних основних факторів:

· підвищення швидкості складання й контролю виконання бюджету за рахунок швидкого доступу до документації й інформації, зниження кількості помилок, пов'язаних з використанням застарілої інформації;

· зниження витрат на роботу з паперовою документацією при переході до прогресивних електронних способів обробки й зберігання. Зменшення кількості паперової документації скорочує витрати

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.