ТЕМА: РАСЧЕТ ПРИБЫЛИ, РЕНТАБЕЛЬНОСТИ, ЦЕНЫ ПРОДУКЦИИ И НАЛОГОВ, ВХОДЯЩИХ В СОСТАВ ЦЕНЫ.

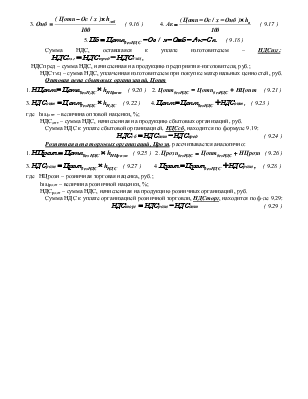

балансовая прибыль предприятия, Пб ![]()

где Цi и Сi – соответственно, цена и себестоимость единицы i-го вида изделия, руб., Ni – объем i-го вида изделия, в натуральном выражении.

2) Определяется налог на недвижимость, Нн

![]()

где Фосн – стоимость основных фондов предприятия, руб.,

hн – ставка налога на недвижимость, %.

3) Определяется размер налогооблагаемой

прибыли, Пн ![]()

где Пл – льготируемая прибыль, руб.

4) Определяется налог на прибыль, Нп

![]()

где hп – ставка налога на прибыль, %.

5) Определяется размер чистой прибыли, Пч:![]()

Рентабельность изделия по балансовой и чистой

прибыли![]()

где Пб.и. и Пч.и. – балансовая и чистая прибыль, полученная с единицы изделия, руб.;

Си – себестоимость единицы изделия, руб.

Общая рентабельность производства (по балансовой прибыли) и расчетная рентабельность производства (по чистой прибыли

![]() (

9.7 ) и

(

9.7 ) и ![]() (

9.8 )

(

9.8 )

где Фосн. и Фоб. – среднегодовая стоимость соответственно основных и оборотных фондов, руб.

1 сумма акциза, Ак:

где Сп – полная себестоимость продукции, руб.;

hа – ставка акцизного налога, %.

2. отчисления в местные бюджетные фонды, Ом:

где hМБ – ставка акцизного налога, %.

3. Определяется размер отчислений в

республиканский фонд поддержки производителей сельскохозяйственной продукции,

Ос/х

где hС/Х – ставка отчислений в фонд поддержки производителей сельскохоз. продукции, %.

4., НДСпред (формула 9.12):

![]()

где Цбез НДС – отпускная цена без учета НДС, руб.;

hНДС – ставка НДС, %.

отпускная цена с учетом НДС, Цотп,:![]()

методом обратного счета.

1. ( 9.14 ) 2.

( 9.14 ) 2. ( 9.15 )

( 9.15 )

3. ( 9.16 ) 4.

( 9.16 ) 4.![]() (

9.17 )

(

9.17 )

5.![]() ( 9.18 )

( 9.18 )

Сумма НДС, оставшаяся к уплате изготовителем – НДСизг.: ![]()

НДСпред – сумма НДС, начисленная на продукцию предприятия-изготовителя, руб.;

НДСТМЦ – сумма НДС, уплаченная изготовителем при покупке материальных ценностей, руб.

Оптовая цена сбытовых организаций, Цопт

1.![]() ( 9.20 ) 2.

( 9.20 ) 2.![]() ( 9.21 )

( 9.21 )

3.![]() ( 9.22 ) 4.

( 9.22 ) 4.![]() ( 9.23 )

( 9.23 )

где hНЦопт – величина оптовой наценки, %;

НДСопт – сумма НДС, начисленная на продукцию сбытовых организаций, руб.

Сумма НДС к уплате сбытовой организацией, НДСсб, находится по формуле 9.19:

![]() ( 9.24 )

( 9.24 )

Розничная цена торговых организаций, Црозн, рассчитывается аналогично:

1.![]() (

9.25 ) 2.

(

9.25 ) 2.![]() (

9.26 )

(

9.26 )

3.![]() ( 9.27 ) 4.

( 9.27 ) 4.![]() ( 9.28 )

( 9.28 )

где НЦрозн – розничная торговая наценка, руб.;

hНЦрозн – величина розничной наценки, %;

НДСрозн – сумма НДС, начисленная на продукцию розничных организаций, руб.

Сумма НДС к уплате организацией розничной торговли, НДСторг, находится по ф-ле 9.29:

![]() ( 9.29 )

( 9.29 )

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.