РАЗДЕЛ 1

ТЕОРИЯ БУХГАЛТЕРСКОГО УЧЕТА

ТЕМА 1.БУХГАЛТЕРСКИЙ УЧЁТ, ЕГО СУТЬ И ЗНАЧЕНИЕ

|

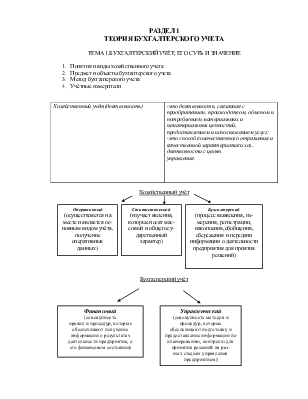

Хозяйственный учёт(деятельность) |

-это деятельность, связанная с приобритением, производством, обменом и потреблением материальных и нематериальных ценностей, предоставлением и использованием услуг; -это способ количественного отражения и качественной характеристики хоз. деятельности с целью управления. |

![]() Хозяйственный

учёт

Хозяйственный

учёт

![]()

Бухгалтерский

учёт

Бухгалтерский

учёт

2. Предмет и объекты БУ

|

Предмет БУ – отдельные стороны процесса расширенного воспроизводства, т.е. факты, явления,способствующие движению хозяйственных. и денежных средств. |

|

Объект БУ – хозяйственные средства и источники их образования. |

![]()

![]()

![]() Хоз.средства

Хоз.средства

Источники образования хозяйственных средств включают:

-собственные средства (уставной капитал, резервный капитал, прибыль);

-заемные средства (долгосрочные и краткосрочные кредиты банков; кредиторская задолженность за товары, работы, услуги; задолженность перед бюджетом, фондом социального страхования)

3. Метод бухгалтерского учета

|

Метод бухгалтерского учета |

совокупность способов и приёмов, с помощью которых хоз. деятельность предприятия отражается в учёте. |

Составляющие метода бухгалтерского учета:

|

1.Документация- отражение хоз. операции в определённых носителях информации, письменное свидетельство осуществления хоз. операции, предающее юридическую силу |

|

данным БУ. |

|

2.Инвентаризация-способ проверки в натуре наличия товарно-материальных ценностей и денежных средств путём пересчёта, взвешивания, обмера и оценки всех остатков хоз. средств и сопоставление с данными БУ. |

|

3.Счета-предназначены для учёта, наличия и движение хоз. средств и их источников. |

|

4.Двойная запись – принцип тождественного отражения хоз. операций на счетах, обуслав- |

|

ливающий равенство оборотов по дебету и кредиту корреспондирующих счетов. |

|

5.Оценка- отражение объектов БУ в едином денежном измерителе с целью обобщения их в целом по предприятию. |

|

6.Калькуляция- определение себестоимости продукции и услуг как в целом, так и по от- |

|

дельности. |

|

7.Баланс – отчёт о финансовом состоянии предприятия, отражающий его активы, обяза- |

|

тельства и собственный капитал на определённую дату. |

|

8.Отчётность – система взаимосвязанных показателей, отражающие финансово-хоз. деятельность предприятия за определённый период. |

4. Учётные измерители

Учётные измерители

![]()

![]()

![]()

ТЕМА 2. БАЛАНС

1. Структура баланса

2. Хозяйственные операции и их влияние на статьи баланса

1. Структура баланса

Бухгалтерский баланс – это отчет о финансовом состоянии предприятия, который отражает на определенную дату его активы, обязательства и собственный капитал.

Слово баланс происходит от латинского слова – равновесие (bis – двойной; lanz – чаша весов).

Содержание и форма баланса определены П(С)БУ 2 «Баланс»

В активе баланса содержится информация о хозяйственных средствах предприятия, в пассиве – о источниках образования хозяйственных средств.

|

Баланс-состоит из 2-х частей: левая -АКТИВ,где представлены хозяйственные средства |

|

правая -ПАССИВ,где сгруппированы источники их образования. |

|

Актив включает: -необоротные активы (основные средства, нематериальные активы и т.д.); |

|

-оборотные активы (запасы, денежныесредства, дебеторская задолженность и т.д.); |

|

-расходы будущих периодов. |

|

Пассив включает: -собственный капитал (уставной капитал, резервный капитал, прибыль); |

|

-обеспечение предстоящих расходов и платежей; |

|

-долгосрочные обязательства; |

|

-текущие обязательства; |

|

-доходы будущих периодов. |

Общие итоги актива и пассива баланса должны быть равны.

2. Хозяйственные операции и их влияние на статьи баланса

Хоз.операции делят на такие типы:

|

1.вызывает изменения только в актива баланса,т.е.сумма средств по одной статье увеличивается, а по другой уменьшается. |

|

А+а-а=П, |

где А-актив баланса;

а-сумма,на кот. осуществлена хоз. операция;

П-пассив баланса.

|

2.вызывает увеличение хоз. средств в активе и пассиве баланса на одну и ту же сумму. |

|

А+а=П+п, |

Где п-сумма,на кот.осуществлена хоз. операция.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.