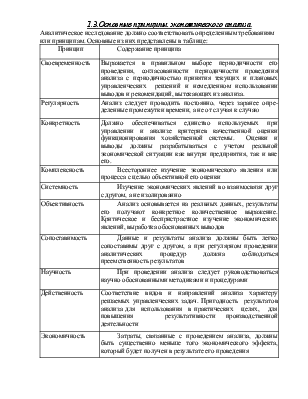

1.3.Основные принципы экономического анализа

Аналитическое исследование должно соответствовать определенным требованиям или принципам. Основные из них представлены в таблице:

|

Принцип |

Содержание принципа |

|

Своевременность |

Выражается в правильном выборе периодичности его проведения, согласованности периодичности проведения анализа с периодичностью принятия текущих и плановых управленческих решений и немедленном использовании выводов и рекомендаций, вытекающих из анализа. |

|

Регулярность |

Анализ следует проводить постоянно, через заранее определенные промежутки времени, а не от случая к случаю |

|

Конкретность |

Должно обеспечиваться единство используемых при управлении и анализе критериев качественной оценки функционирования хозяйственной системы. Оценки и выводы должны разрабатываться с учетом реальной экономической ситуации как внутри предприятия, так и вне его. |

|

Комплексность |

Всестороннее изучение экономического явления или процесса с целью объективной его оценки |

|

Системность |

Изучение экономических явлений во взаимосвязи друг с другом, а не изолированно |

|

Объективность |

Анализ основывается на реальных данных, результаты его получают конкретное количественное выражение. Критическое и беспристрастное изучение экономических явлений, выработка обоснованных выводов |

|

Сопоставимость |

Данные и результаты анализа должны быть легко сопоставимы друг с другом, а при регулярном проведении аналитических процедур должна соблюдаться преемственность результатов |

|

Научность |

При проведении анализа следует руководствоваться научно обоснованными методиками и процедурами |

|

Действенность |

Соответствие видов и направлений анализа характеру решаемых управленческих задач. Пригодность результатов анализа для использования в практических целях, для повышения результативности производственной деятельности |

|

Экономичность |

Затраты, связанные с проведением анализа, должны быть существенно меньше того экономического эффекта, который будет получен в результате его проведения |

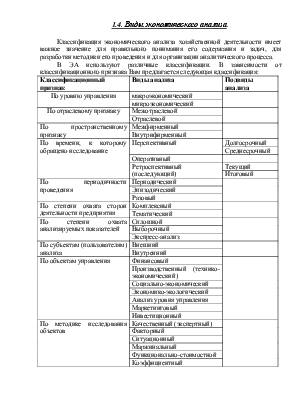

1.4. Виды экономического анализа

Классификация экономического анализа хозяйственной деятельности имеет важное значение для правильного понимания его содержания и задач, для разработки методики его проведения и для организации аналитического процесса.

В ЭА используют различные классификации. В зависимости от классификационного признака Вам предлагается следующая кдассификация:

|

Классификационный признак |

Виды анализа |

Подвиды анализа |

|

По уровню управления |

макроэкономический |

|

|

микроэкономический |

||

|

По отраслевому признаку |

Межотраслевой |

|

|

Отраслевой |

||

|

По пространственному признаку |

Межфирменный |

|

|

Внутрифирменный |

||

|

По времени, к которому обращено исследование |

Перспективный |

Долгосрочный |

|

Среднесрочный |

||

|

Оперативный |

||

|

Ретроспективный (последующий) |

Текущий |

|

|

Итоговый |

||

|

По периодичности проведения |

Периодический |

|

|

Эпизодический |

||

|

Разовый |

||

|

По степени охвата сторон деятельности предприятия |

Комплексный |

|

|

Тематический |

||

|

По степени охвата анализируемых показателей |

Сплошной |

|

|

Выборочный |

||

|

Экспресс-анализ |

||

|

По субъектам (пользователям) анализа |

Внешний |

|

|

Внутренний |

||

|

По объектам управления |

Финансовый |

|

|

Производственный (технико-экономический) |

||

|

Социально-экономический |

||

|

Экономико-экологический |

||

|

Анализ уровня управления |

||

|

Маркетинговый |

||

|

Инвестиционный |

||

|

По методике исследования объектов |

Качественный (экспертный) |

|

|

Факторный |

||

|

Ситуационный |

||

|

Маржинальный |

||

|

Функционально-стоимостной |

||

|

Коэффициентный |

Каждый из названных видов экономического анализа своеобразен по содержанию, организации и методике его проведения.

На практике отдельные виды экономического анализа в чистом виде встречаются редко, но знание важнейших принципов их организации и методов необходимо. На каждом уровне управления ежедневно принимается множество решений, для обоснования которых используются различные виды экономического анализа.

Стратегия управления заключается в выборе и обосновании политики привлечения и эффективного размещения ресурсов предприятия, тактика управления – в конкретизации поставленных целей в виде системы планов и их ресурсного обеспечения по различным параметрам (временному, материально-техническому, информационному, кадровому).

Для решения задач стратегического управления, как правило, применяется итоговый комплексный экономический анализ отдельных предприятий, всесторонний анализ экономической перспективы их развития.

Основой принятия решений по регулированию производства является оперативный анализ, для которого характерно моделирование хозяйственных ситуаций, применение стандартных решений.

Деление анализа на внешний и внутренний.

Первым признаком разделения анализа на внешний и внутренний является характер используемых для анализа источников информации.

Примечание: большое различие между данными и информацией заключается в том, что данные являются сырыми фактами и только тогда становятся информацией, когда они в обработанной форме пригодны для контроля и принятия решений.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.