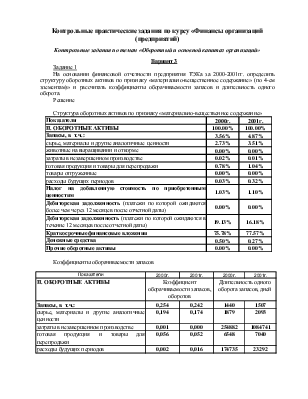

На основании финансовой отчетности предприятия ТЭКа за 2000-2001гг. определить структуру оборотных активов по признаку «материально-вещественное содержание» (по 4-ем элементам)» и рассчитать коэффициенты оборачиваемости запасов и длительность одного оборота.

Решение

Структура оборотных активов по признаку «материально-вещественное содержание»

Коэффициенты оборачиваемости запасов

Задание 2

За год были осуществлены следующие закупки:

|

С января по июль С июля по ноябрь Декабрь |

7000 записных книжек по 1 дол. за единицу 5000 записных книжек по 1,2 дол. за единицу 2000 записных книжек по 1,3 дол. за единицу |

Запасы на конец года составили 1000 шт. Необходимо определить валовую прибыль от реализации при использовании метода ФИФО для оценки запасов, если объем продаж составил 17000 дол. Как изменится прибыль, если цены в декабре увеличатся на 10% или снизятся на столько же?

Решение

Себестоимость проданных товаров:

Себестоимость = 7000 * 1 + 5000 * 1,2 + 2000 * 1,3 – 1000 * 1,3 = 14300

Валовая прибыль = 17000 – 14300 = 2700 дол.

При увеличении цены в декабре на 10% валовая прибыль уменьшиться на 130 долларов, при уменьшении цены на 10 % валовая прибыль увеличиться 130 долларов.

Задание 3

Первоначальная стоимость дизель-генератора, внесенного в Государственный реестр имущества 30 декабря 2001г., составила 200 тыс. руб. Оборудование относится к первой амортизируемой группе имущества со сроком полезного использования от 1 года до 2 лет. Произвести начисление амортизации в целях налогового учета двумя методами. В учетной политике организации срок полезного использования определен в 1 год. Произвести расчеты и сделать выводы.

Для решения можно использовать таблицу:

При применении нелинейного метода следует помнить, что если остаточная стоимость составит менее 20% первоначальной, то в остальные периоды оставшаяся сумма списывается равными долями.

Первичная информация для выполнения задания 1 по всем четырем вариантам

Финансовые показатели предприятия ТЭКа за 2000-2001 гг.

тыс.руб.

|

Показатели |

2000г. |

2001г. |

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

465 812 |

500 710 |

|

II. ОБОРОТНЫЕ АКТИВЫ |

2 404 883 |

2 348 897 |

|

Запасы, в т.ч.: |

85 683 |

114 455 |

|

сырье, материалы и другие аналогичные ценности |

65 653 |

82 392 |

|

животные на выращивании и откорме |

0 |

0 |

|

затраты в незавершенном производстве |

484 |

159 |

|

готовая продукция и товары для перепродажи |

18 840 |

24 498 |

|

товары отгруженные |

0 |

0 |

|

расходы будущих периодов |

706 |

7405 |

|

Налог на добавленную стоимость по приобретенным ценностям |

24 835 |

25 826 |

|

Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) |

0 |

0 |

|

Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) |

459 996 |

380 093 |

Краткосрочные финансовые вложения |

1 822 426 |

1 822 114 |

Денежные средства |

11 943 |

6 409 |

|

Прочие оборотные активы |

0 |

0 |

|

БАЛАНС |

2 870 695 |

2 849 607 |

|

III. КАПИТАЛ И РЕЗЕРВЫ |

2 410 684 |

2 419 205 |

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

108 878 |

100 900 |

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

351 133 |

329 502 |

|

Займы и кредиты, в т.ч.: |

1 828 |

5 507 |

|

кредиты банков, подлежащие погашению в течение 12 месяцев |

0 |

5 507 |

|

займы, подлежащие погашению в течение 12 месяцев |

1 828 |

0 |

|

Кредиторская задолженность |

320 488 |

323 995 |

|

Прочие краткосрочные обязательства |

28 817 |

0 |

|

ВЫРУЧКА ОТ ПРОДАЖ |

337 981 |

472 531 |

Примечание к выполнению задания 2: Стоимость или себестоимость реализации = остатки запасов на начало отчетного периода + стоимость имеющихся запасов (для торговли – стоимость товаров для перепродажи) – остатки запасов на конец отчетного периода. Использование различных методов списания запасов в производство оказывает влияние на величину остатков на конец отчетного периода. Если остатки запасов на начало отчетного периода отсутствуют, то их величина равна 0. При определении валовой прибыли обратитесь к теме «Прибыль организаций»

ВАРИАНТ 3.

Задание 1.

Предприятие в IV квартале 2004г. имело результаты, ниже представленные в таблице. Спланировать прибыль по видам продукции и общую прибыль от основной деятельности на I квартал 2005г, если в этом периоде объем производства по всем видам продукции не изменится. Однако полные затраты по сравнению с IV кварталом 2004г. по изделию А снизятся на 4%, по изделию Б – на 7%, по изделию В - на 5%, а отпускные цены увеличатся на 6%, 3% и 5%, соответственно. Рентабельность затрат сохранится на прежнем уровне. Соотношение переменных и постоянных затрат – 65:35.

Показатели деятельности предприятия за IV кв. 2004г.

|

Показатели |

млн. руб. |

|

Прибыль от продаж всего в т.ч. |

92 |

|

· от реализации партии изделия А |

61 |

|

· от реализации партии изделия Б |

20 |

|

· от реализации партии изделия В |

11 |

|

Полная себестоимость производства и реализации продукции всего, в т.ч. |

404 |

|

· партии изделия А |

204 |

|

· партии изделия Б |

135 |

|

· партии изделия В |

65 |

Решение

Показатели деятельности предприятия за I кв. 2005г

Рассчитаем рентабельность затрат за 4 квартал 2004г. = 92/404 = 0,277

Так как рентабельность затрат в 1 квартале 2005г. по условию задачи сохраниться на прежнем уровне, то мы можем рассчитать прибыль от продаж в 1 квартале 2005г.

Рентабельность в 1 квартале 2005г. будет = полная себестоимость * 0,277 = 383,14 * 0,277 = 87,25

Объем продаж в стоимостном выражении можно представить в следующем виде:

![]()

Соотношение переменных и постоянных затрат – 65:35 по условию задания.

Задание 2.

Используя представленные в таблице данные:

|

Наименование позиций |

тыс. руб. |

|

Стоимость реализации продукции, работ, услуг (включая НДС, акцизы) |

2 800,1 |

|

Налог на добавленную стоимость |

442,0 |

|

Себестоимость проданных товаров, продукции, работ, услуг |

1 880,0 |

|

Сальдо операционных доходов и расходов |

10,0 |

|

Прочие внереализационные доходы |

22,6 |

|

Прочие внереализационные расходы |

12,3 |

|

Текущий налог на прибыль |

33,4 |

Определить:

1. выручку от продаж, валовую прибыль, прибыль от продаж, прибыль до налогообложения, чистую прибыль

2. рентабельность продукции (затрат), рентабельность продаж.

Решение

1. Выручка от продаж = Стоимость реализации продукции – НДС = 2800

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.