причине кризисных явлений на финансовых рынках значимость депозитов физических лиц возросла даже для крупнейших банков, привыкших привлекать ресурсы за счет рыночных заимствований. По итогам шести месяцев средства предприятий увеличились до 29,4 млрд. рублей или на 43 % по сравнению с первым полугодием 2007 года, а вклады населения достигли 54,9 млрд. рублей, что на 26 % больше показателя соответствующего периода прошлого года. С начала 2008 года, по данным Банка России, депозитная ставка - средневзвешенная ставка по рублевым депозитам населения в кредитных организациях сроком до 1 года увеличилась на 0,1 % и составила 5,4 % (на 1 июля 2007 года - 5,2%). Для поддержания ресурсного и капитального обеспечения высоких темпов банковского кредитования необходимо более активное наращивание долгосрочной ресурсной базы региональных банков, что требует использования не только привлечение средств населения, но и новых источников покрытия дефицита долгосрочных ресурсов, в том числе инструментов фондового рынка и увеличения предложения акций банков. По мнению экспертов одним из ключевых «драйверов роста», способных позитивно повлиять как на динамику ресурсной базы и структуру активов финансовых институтов, так и на уровень финансовых рисков, должна стать капитализация активов, то есть вовлечение их в финансовый оборот. Сделать это можно путем превращения актива в биржевой товар, выпуска обеспеченных ценных бумаг.

Отраслевая структура кредитов качественно улучшилась. По сравнению с прошлым годом зафиксирован рост кредитования обрабатывающего производства с 11% до 18%, положительные изменения наблюдаются и в кредитовании строительства до 7%, сельского хозяйства до 6%. Средневзвешенная стоимость банковских кредитов в рублевом выражении, предоставленных предприятиям и организациям, по сравнению с июнем 2007 года, увеличилась с 13,8% до 14,3%. Несколько подорожали и кредиты в иностранной валюте – с 11,3% до 11,6%.

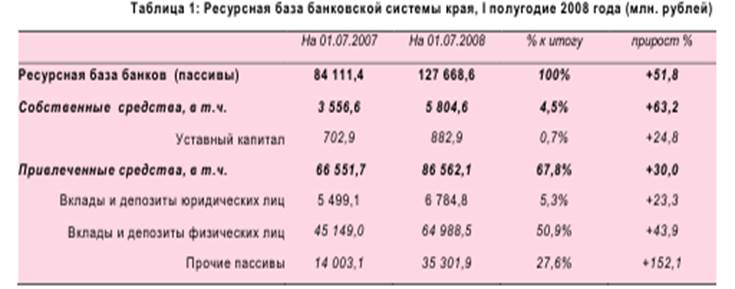

Вклады населения Главным источником ресурсов банков, осуществляющих деятельность в Приморском крае, оставались вклады населения, объем которых на 1 июля 2008 года составил 54,9 млрд. рублей (+26% к аналогичному периоду прошлого года). Роль депозитов физических лиц повышается в связи с диверсификацией источников фондирования необходимой для снижения рисков и поддержания приемлемых темпов роста в условиях нехватки ликвидности.

На фоне роста доходов населения тенденция прироста вкладов является отражением сберегательного поведения населения и является хорошим индикатором доверия граждан к банковскому сектору. В условиях стабильного экономического роста и развития розничного кредитования наиболее активная часть населения предпочитает накопительную модель потребления.

Кредитный портфель На протяжении первого полугодия 2008 года кредитные организации Приморского края продемонстрировали активность при кредитовании экономики. Ссудная задолженность предприятий и населения перед банковским сектором в рублях и валюте на 01.07.2008 года составила 100,4 млрд. рублей, что на 43% больше, чем за первое полугодие 2007 года. Рынок корпоративного кредитования вырос за год на 30% и составил 58,7 млрд. рублей на 01.07.2008 года (45,1 млрд. рублей на 01.07.2007), наиболее заметной стала тенденция к удлинению сроков кредитования. 6 Сегмент кредитования на срок свыше 3 лет вырос за один год более чем в 2 раза, а на срок до 3 лет – на 50%. Это объясняется тем, что банковский сектор практически в равной степени ориентирован на кредитование текущей и инвестиционной деятельности и способен финансировать не только деятельность с быстрой окупаемостью, но и участвовать в реализации в инвестиционных проектов Приморском крае.

На 01 июля 2008 года объем кредитов населению превысил 33,3 млрд. рублей, сформировав 33% банковского кредитного портфеля края (против 23% за аналогичный период 2007 года). Темп прироста потребительского кредитования за год составил +66%, что выше темпов прироста активов (с начала года +14%). Объем задолженности по кредитам, предоставленным на покупку жилья составил 8,7 млрд. рублей (на 01.07.2007 – 3,0 млрд. рублей, рост в 2,9 раза). . Росту спроса на потребительские кредиты способствуют увеличение доходов граждан, спрос на улучшение качества жизни, а также повышение доли платных услуг в таких сферах, как образование и здравоохранение.

Кредиты на срок свыше 3 лет составили 67% рынка кредитования населения. Доля данной группы кредитов продолжает расширяться (64% за 1-е полугодие 2007 года), на что ключевое влияние оказывают удлинение горизонтов финансового планирования, выраженное в потребности заемщиков в приобретении товаров длительного пользования, в том числе жилья и автомобилей. Кредитование малого бизнеса возросло на 17% за год до 6,3 млрд

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.