6 Економічна частина

6.1 Розрахунок планової собівартості продукції

Собівартість тони виплавлюваної сталі - це сума всіх витрат на її виробництво. Собівартість буває цехова, виробнича (заводська) і повна. Виробнича поряд із цеховими витратами включає загальнозаводські (ОЗР), а повна - також і реалізаційні витрати[21].

Собівартість залежно від порядку визначення може бути фактичною (за звітний період) або планової (за плановий період).

Всі витрати відбиваються постатейно в калькуляції собівартості продукції, що розраховується або за фактичними даними про роботу цеху, або з урахуванням планових заходів на наступний період.

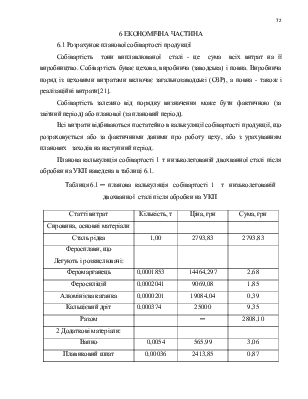

Планова калькуляція собівартості 1 т низьколегованій двохванної сталі після обробки на УКП наведена в таблиці 6.1.

Таблиця 6.1 ─ планова калькуляція собівартості 1 т низьколегованій

двохванної сталі після обробки на УКП

|

Статті витрат |

Кількість, т |

Ціна, грн |

Сума, грн |

|

Сировина, основні матеріали |

|||

|

Сталь рідка |

1,00 |

2793,83 |

2793,83 |

|

Феросплави, що Легують і розкислювачі: |

|||

|

Феромарганець |

0,0001853 |

14464,297 |

2,68 |

|

Феросиліцій |

0,0002041 |

9069,08 |

1,85 |

|

Алюмінієва катанка |

0,0000201 |

19084,04 |

0,39 |

|

Кальцієвий дріт |

0,000374 |

25000 |

9,35 |

|

Разом |

─ |

2808,10 |

|

|

2 Додаткові матеріали: |

|||

|

Вапно |

0,0054 |

565,99 |

3,06 |

|

Плавиковий шпат |

0,00036 |

2413,85 |

0,87 |

Продовження таблиці 6.1

|

Статті витрат |

Кількість, т |

Ціна, грн |

Сума, грн |

|

Алюмінієвий флюс |

0,0065 |

990,00 |

6,45 |

|

Разом додаткових матеріалів |

─ |

─ |

10,38 |

|

Усього з добавками |

2818,48 |

||

|

3 Витрати по переділу |

96,54 |

||

|

4 Виробнича собівартість сталі після обробки на УКП |

2915,02 |

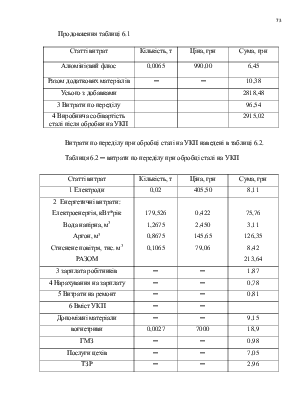

Витрати по переділу при обробці сталі на УКП наведені в таблиці 6.2.

Таблиця 6.2 ─ витрати по переділу при обробці сталі на УКП

|

Статті витрат |

Кількість, т |

Ціна, грн |

Сума, грн |

|

1 Електроди |

0,02 |

405,50 |

8,11 |

|

2 Енергетичні витрати: Електроенергія, кВт*рік Вода напірна, м3 Аргон, м3 Стиснене повітря, тис. м3 РАЗОМ |

179,526 1,2675 0,8675 0,1065 |

0,422 2,450 145,65 79,06 |

75,76 3,11 126,35 8,42 213,64 |

|

3 зарплата робітників |

─ |

─ |

1,87 |

|

4 Нарахування на зарплату |

─ |

─ |

0,78 |

|

5 Витрати на ремонт |

─ |

─ |

0,81 |

|

6 Вміст УКП |

─ |

─ |

|

|

Допоміжні матеріали |

─ |

─ |

9,15 |

|

вогнетриви |

0,0027 |

7000 |

18,9 |

|

ГМЗ |

─ |

─ |

0,98 |

|

Послуги цехів |

─ |

─ |

7,05 |

|

ТЗР |

─ |

─ |

2,96 |

|

Статті витрат |

Кількість, т |

Ціна, грн |

Сума, грн |

|

|

Інструмент |

─ |

─ |

1,83 |

|

|

Інші |

─ |

─ |

3,33 |

|

|

Разом |

47,66 |

|||

|

Разом по переділу |

261,3 |

|||

|

Виробнича собівартість |

3176,32 |

|||

Продовження таблиці 6.2

6.2 Розрахунок економічної ефективності планових організаційнотехнічних заходів на ВАТ «АМК»

Пропоную вданому проекті реконструкції, зміну способу футерування сталерозливного ковша установки ківш-піч.

Дана пропозиція забезпечує зменшення витрат вогнетривів на 0,8 кг/т сталі і збільшення компанії ковша десь 10-12 плавок.

Розрахунок економічної ефективності впровадження зміни футерування сталерозливного ковша установки ківш-піч роблю, використовуючи показники собівартості, річного обсягу виробництва.

Економія вогнетривів за рік складе:

Е еф = V∙А = 3500000∙0,8 = 2800000 кг = 2800 т де V ─ обсяг виробництва, т/рік;

А ─ показник зменшення витрат вогнетривів.

Розрахунок річної економії грошових коштів після зміни способу футерування сталерозливного ковша УКП.

Е = V∙А∙Ц , де Е ─ економія грошових коштів, млн. грн./рік;

Ц ─ ціна вогнетривів, грн./т;

V ─ обсяг виробництва, т/рік;

А ─ показник зменшення витрат вогнетривів.

Річна економія грошових коштів після модернізації складе:

Е = 3500000∙0,8∙4300 = 12040000 грн./рік

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.