МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ УКРАИНЫ

ДОНБАССКИЙ ГОСУДАРСТВЕННЫЙ ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ

КАФЕДРА МВД

КОНТРОЛЬНАЯ РАБОТА

по дисциплине: «Основы маркетинга и внешней деятельности»

Вариант 11

Выполнил: ст.гр.МЧМ-06-3з

Проверил:

Алчевск

2010

СОДЕРЖАНИЕ

Практическое задание № 1 3

Практическое задание № 2 6

Практическое задание № 3 10

Практическое задание № 4

ПРАКТИЧЕСКОЕ ЗАДАНИЕ № 1

Компания продает свою продукцию клиентам со скидкой в 1% ежемесячно (т.е. счета-фактуры, датированные определенным месяцем, подлежат оплате в конце следующего месяца со скидкой в 1% от стоимости счета-фактуры). Если оплата задерживается, скидка клиентам не предоставляется. 85% клиентов компании оплачивают счета в оговоренные сроки. 40% из оставшихся клиентов платит в течение следующего месяца. После этого, 70% из тех, кто еще не заплатил, расплачиваются в течение другого месяца.

Торговые счета-фактуры компании в среднем составляют 2,643 миллиона грн. в месяц до 31 мая 2005 года. Ожидается, что объемы продаж увеличатся на 6% до 31 мая 2006 года. Индексы инфляции (базовый год до конца мая 2002 года) следующие:

Индекс инфляции (Год до 31.5.2002 = 100)

Год до 31.5.03 104,4+104,4*0,1*11=219,24 Фактически

Год до 31.5.04 107,9+107,9*0,1*11=226,59 Фактически

Год до 31.5.05 110,9+110,9*0,1*11=232,89 Фактически

Год до 31.5.06 113,6+113,6*0,1*11=238,56 Прогноз

Индекс инфляции определяется по отношению цен на продукцию.

Требуется:

1. Для года до 31 мая 2006 рассчитать смету для:

1.1 средней ежемесячной выручки от продаж;

1.2 общей скидки, предоставляемой клиентам.

2. Рассчитать вероятность того, что:

2.1 счет-фактура останется неоплаченной в течение двух месяцев после обговоренной даты для скидки;

2.2 счет-фактура будет оплачена с опозданием в промежутке между одним и двумя месяцами.

3. Определить вкратце различия между "условными" и "взаимоисключающими" событиями.

Решение:

1.1 У нас есть данные о средней ежемесячной общей выручке от продаж для года, окончившегося 31 мая 2006. Для того чтобы найти среднюю ежемесячную цифру для следующего года, нам следует сделать два изменения — ожидаемый рост объема продаж в 6% и рост продажных цен в зависимости от роста инфляции. Инфляция должна быть учтена с помощью коэффициента, показывающего рост инфляции с 2005 по 2006 год: 232,89 до 238,56. Тогда коэффициент инфляции получается 238,56/232,89=1,024.

Средняя ежемесячная выручка от продаж:

![]() млн. грн.

млн. грн.

1.2 В (1.1) мы имели дело со средними ежемесячными цифрами. Сейчас нам нужна ежегодная цифра — для предоставленных скидок. Для этого среднюю ежемесячную выручку от продаж следует умножить на 12 и получить значение ежегодных продаж:

![]() млн. грн.

млн. грн.

Затем получим общие ежегодные скидки:

![]() млн. грн.

млн. грн.

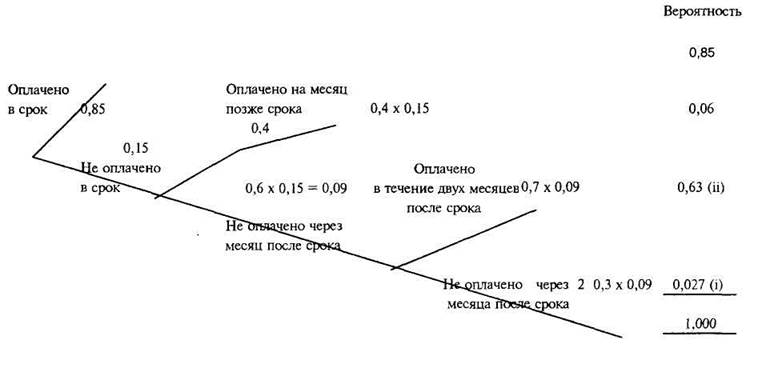

2. Теперь нам нужно заменить проценты, приведенные в вопросе, на вероятности. Так, если 85% счетов-фактур оплачиваются в течение одного месяца (т.е, в установленный срок), то вероятность того, что отдельная счет-фактура будет оплачена в установленный срок, будет равна 0,85.

Вероятность того, что не оплатят в течении первого месяца:

1-0,85= 0,15

Вероятность того, что оплатят на месяц позже срока:

0,4*0,15=0,06

Вероятность того, что не оплатят в течении следующего месяца:

(1-0,4)*0,15=0,09

Вероятность того, что оплатят на два месяца позже срока:

0,7*0,09=0,063

Вероятность того, что не оплатят в течении трех месяцев:

(1-0,7)*0,09=0,027

Итого: 0,85+0,06+0,063+0,027=1

Ситуация c вероятностью может быть отражена на диаграмме-дереве следующим образом:

3. Определить вкратце различия между "условными" и "взаимоисключающими" событиями.

Условное событие – это условие или обстоятельство, конечный результат которого будет подтвержден только при наступлении или ненаступлении одного или нескольких неопределенных событий в будущем, а взаимоисключающие события не могут происходить одновременно при одном испытании.

ПРАКТИЧЕСКОЕ ЗАДАНИЕ №2

Украинская дилерская фирма — ЗАО «Mega tech» хочет заключить договор с немецкой фирмой «SIEMENS» на поставку пылесосов и решила проанализировать разные условия транспортировки для своего договора и выбрать наиболее подходящий вариант.

Предлагается два варианта, приведенные в таблице 1.

Таблица 1-Исходные данные

|

Исходные данные |

Вариант 1 |

Вариант 2 |

|

1 |

2 |

3 |

|

1. Сумма контракта |

$200000 |

$200000 |

|

2. Стоимость одной партии |

$40000 |

$40000 |

|

3. Базисное условие |

CIF |

DDU |

|

4. Транспорт |

морской |

авто |

|

5. Срочность |

5 суток |

5 суток |

|

6. Транспортировка: |

$1746 |

$1965 |

|

♦ перевозка |

$1300 |

$1800 |

|

♦ погрузка |

$64 |

$135 |

|

♦ выгрузка |

$64 |

$30 |

|

♦ фрахт |

$318 |

— |

|

7. Страхование от «частной аварии» |

$500 |

$600 |

|

8. Тара (40-футовый контейнер) |

$327 |

$327 |

|

9. Итого стоимость партии |

$42573 |

$42892 |

Основные характеристики договора:

Тип операции — импорт

Стоимость товару — 200000

Количество товару – 640

Валюта - $ США

Страна — Германия

Курс $ - 5 грн.

Курс ЕВРО - 6,02 грн.

Ввозная пошлина — 20% — базова ставка

ПДВ — 20% — ввозной пошлины

Решение:

Для того чтобы рассчитать таможенные пошлины и сборы, необходимо определить таможенную стоимость товара.

1 вариант:

ТС = СТ + Рпогр + Рвыгр + Т + П;

где СТ – стоимость товара (партии);

Рпогр – расходы по погрузке;

Рвыгр – расходы по выгрузке;

Т — тара;

П – перевозка.

В данном случае из таможенной стоимости товара исключается фрахт и страхование, так как на условиях цены CIF данные компоненты включаются в стоимость контракта:

ТС = 40818 + 64 + 64 + 327 + 1300 = 42573 $.

Расчет таможенных сборов приведен в таблицах 2 и 3.

Таблица 2 - Расчет таможенных пошлин

|

Вид платежа |

Основа начисления |

Ставка |

Сумма, |

|

Сбор за таможенное оформление, грн. |

212865 грн. |

0,1% |

212,87 грн. |

|

Сбор за таможенное оформление, вал. |

$42573 |

0,05% |

$21,29 |

|

Ввозная пошлина |

$42573 |

20,00% |

42573 грн. |

|

НДС |

$51087,6 |

20,00% |

51087 грн. |

|

Итого пошлины |

93979,92 грн. |

||

|

Стоимость контракта |

$42573 |

||

|

ИТОГО |

306844,92 грн. ($61368,98) |

||

Теперь можно рассчитать цену единицы на выходе (после таможенной

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.