После этого определяется период, за который единовременные инвестиционные затраты окупаются благодаря приросту чистого дохода (прибыли), обусловленному реализацией продукции:

*> Инновационный менеджмент: Учебник для вузов/под ред. С.Д. Ильенковой — М: Банки и биржи, ЮНИТИ, 1997 — 327 с.

В случае бездолгового денежного потока критерием выбора оптимального варианта проектов может быть минимум затрат на его реализацию. Выбор эффективного варианта наиболее целесообразно устанавливать по минимуму приведенных затрат:

|

(32) |

;;3/= Су + #/* а; -зипш,

|

|

(34)

"I

где С|, С; и Д), Х*2 - - соответственно годовые издержки на производство и реализацию продукции; и инвестиции по сравниваемым вариантам.

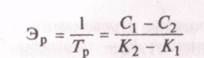

Величина, обратная сроку окупаемости представляет со-1юи расчётный коэффициент сравнительной экономической эффективности:

|

|

(35)

Если Эр > Е19 то предлагаемый инвестиционный вариант эффективен.

В случае, если срок окупаемости инвестиционных затрат более одного года оценку экономической эффективности использования результатов НИР следует проводить по следующим показателям:

• чистый дисконтированный доход (существуют другие названия: интегральный эффект, чистая приведённая или чистая современная стоимость);

• индекс рентабельности (доходности или прибыльно сти);

• период (срок) окупаемости.

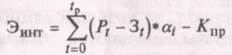

Чистый дисконтированный доход Э^ представляет собой сумму текущих эффектов за весь расчётный период, приведённой к начальному шагу инвестирования.

Если в течении расчётного периода не происходит инфляционного изменения цен (или расчёт проводится в базовых ценах), то чистый приведённый доход определяется как разность результатов и затрат за расчётный период, приведённых к одному, обычно начальному (базисному) году, т. е. с учётом дисконтирования результатов и затрат:

|

|

(36)

где /р — расчётный период, равный номеру шага расчёта, на котором производится ликвидация объекта; Р/ — результаты, достигаемые на /-м шаге; 3/ — текущие затраты, осуществляемые на том же шаге; Кпр — приведённые капиталовложения; а/ — коэффициент дисконтирования (дисконтный множитель).

Приведение к базисному начальному моменту времени (году) затрат, результатов и эффектов на /-ом шаге реализации результатов НИР осуществляется путём умножения на дисконтный множитель:

|

|

(37)

где е! - - норма дисконта; / — номер шага расчёта (периоды планирования); Г= 0,1,2,3,...,^.

Норма дисконта /?/ определяется по ставке сравнения (доходности), он измеряет темп снижения ценности (значимости) финансовых средств с течением времени. Её величина всегда меньше единицы. Норма Дисконта в общем виде определяется по формуле:

^ = / + Пр + /?р, (38)

где ^ — темп инфляции; Пр — минимальная норма прибыли; Ар — степень предпринимательского риска.

Если чистый дисконтированный доход предлагаемого варианта положителен, то проект является эффективным (при данной норме дисконта) и можно делать вывод о его целесообразности. Положительный эффект в расчётном периоде достигается с помощью приемлемой для инвесторов нормы дисконта (доходности). Нормы дисконта представлены в табл. (Приложение 9).

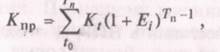

Замораживание инвестиционных средств начинается с предварительного этапа (прединвестиционная фаза). Поэтому к моменту пуска объектов сметная их стоимость значительно увеличивается. Приведённые инвестиционные затраты (капитальные вложения) устанавливаются по формуле:

|

|

(39)

где Кг - капитальные вложения распределённые по годам; Тп - - период создания и освоения объектов (нововведений); Е1 — норма дисконта в этот период.

В дальнейшем величина приведённых капитальных вложений дисконтируется в процессе полного погашения этих затрат.

Индекс рентабельности устанавливается по формуле:

|

|

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.