Совокупная стоимость владения может быть определена как систематический учет всех затрат, осуществляемы на протяжении всего жизненного цикла проекта. Целью оценки совокупной стоимости владения является определение фактора, оказывающего наибольшее влияние на общую стоимость инвестиционного капитала, включая кроме первоначальных затрат так же единовременные и периодические. Единовременные и периодические затраты определяются на каждой стадии проекта, начиная с планирования, разработки, внедрения, включая интеграцию и обучение персонала и заканчивая поддержкой и обслуживанием.

Концепция совокупной стоимости владения широко используется в области информационных технологий, где подсчет выгод от проекта достаточно сложен и целью является минимизация затрат. Компании используют методологию TCO, сравнивая аналогичные продукты от различных производителей. Сами продукты, предлагаемые различными продавцами, могут не сильно отличаться друг от друга, но качество предоставляемой поддержки может значительно повлиять на величину TCO.

Выгоды от проведения проекта не учитываются в данной методологии, то полный финансовый анализ является несколько упрощенным. TCO может привести к неправильным выводам, так как цель состоит не в том, чтобы минимизировать затраты, а вот, чтобы увеличить выгоду, используя наименьшее количество ресурсов. В соответствии с этим, некоторые консалтинговые компании внесли изменения в стандартную методологию, включив в процесс расчета выгоды проекта, что привело к тому, что она стала похожа на расчет чистой приведенной стоимости (NPV). Уравнение для расчета TCO представляет собой расчет совокупной стоимости владения системой в определенный временной интервал:

Определение терминов:

Единовременные (разовые) затраты: Это затраты, которые, как правило, необходимо осуществить в начале проекта в форме стоимость лицензий на использование пакетов программ и аппаратного обеспечения или в конце проекта как списание стоимости уничтожения систем или приложений.

Периодические затраты: Это затраты, которые носят периодический характер и включают в себя стоимость обслуживания, модернизации, ежегодные лицензионные сборы, а также поддержки приложений и инвестиции.

Продолжительность проекта: Ожидаемая продолжительность жизненного цикла инвестиций. Некоторые компании устанавливают стандартный срок в пять лет, особенного для технологического инвестирования, так как технологические тенденции достаточно изменчивы. Другие компании не включают характеристику продолжительности проекта в расчет, и рассматривают TCO как сумму затрат, обновляющуюся постоянно по мере исполнения проекта.

Уравнения

1.Стандартное

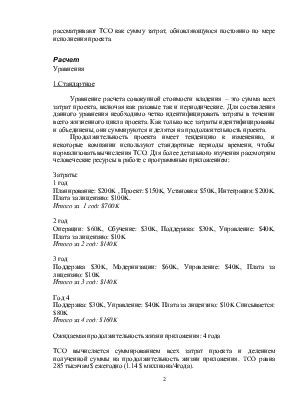

Уравнение расчета совокупной стоимости владения – это сумма всех затрат проекта, включая как разовые так и периодические. Для составления данного уравнения необходимо четко идентифицировать затраты в течении всего жизненного цикла проекта. Как только все затраты идентифицированы и объединены, они суммируются и делятся на продолжительность проекта.

Продолжительность проекта имеет тенденцию к изменению, и некоторые компании используют стандартные периоды времени, чтобы нормализовать вычисления TCO. Для более детального изучения рассмотрим человеческие ресурсы в работе с программным приложением:

Затраты:

1 год

Планирование: $200K , Проект: $150K, Установка: $50K, Интеграция: $200K, Плата за лицензию: $100K.

Итого за 1 год: $700K

2 год

Операции: $60K, Обучение: $30K, Поддержка: $30K, Управление: $40K, Плата за лицензию: $10K

Итого за 2 год: $140K

3 год

Поддержка $30K, Модернизации: $60K, Управление: $40K, Плата за лицензию: $10K

Итого за 3 год: $140K

Год 4

Поддержка: $30K, Управление: $40K Плата за лицензию: $10K Списывается: $80K

Итого за 4 год: $160K

Ожидаемая продолжительность жизни приложения: 4 года

TCO вычисляется суммированием всех затрат проекта и делением полученной суммы на продолжительность жизни приложения. TCO равна 285 тысячам $ ежегодно (1.14 $ миллиона/4года).

2. Модифицированное (Приведенная стоимость)

Расчет TCO может быть модифицирован изменением ценности денег в течение времени. Цель данной модификации в том, чтобы привести денежные потоки в соответствие с проектной нормой.

Категории модифицированного уравнения идентичны категориям исходного с включением оценки стоимости капитала в вычисления. Любые затраты дисконтируются в соответствии со стоимостью капитала для компании в расчетный период.

3. Общей выгоды от владения (TBO)

Уравнение расчета TBO не является отражением новой или революционной концепции, которая в последнее время была расширена для включения всех возможных от проекта выгод. Основная идея в том, чтобы подчеркнуть то, что суммарная выгода от внедрения проекта может быть больше, если учтены все скрытые выгоды, такие как, например, удовлетворение потребителей и повышение уровня продаж продукта.

Уравнение расчета TBO аналогично уравнению для расчета совокупной стоимости владения, но учитываются выгоды, не за траты.

Определение терминов

Единовременные поступления: выгоды, полученные однажды в процессе выполнения проекта. Например, одноразовые выгоды могут включать сокращение персонала, изменения в работе, сокращающие размеры единовременных выплат или консолидацию активов.

Периодические поступления: распределенные во времени или повторяющиеся выгоды, такие как улучшение производительности.

Продолжительность проекта: продолжительность жизненного цикла проекта или стандартная продолжительность, которая используется, чтобы нормализовать все вычисления TBO для конкретной организации.

Главным достоинством методики ТСО является возможность с ее помощью полностью оценить как единовременные, так и периодические затраты, связанные с внедрением программного обеспечения или инвестиционными технологиями. Это не звучит особо значительно, но в прошлом компании принимали решения о покупке, основываясь лишь на сравнении первоначальных затрат. Отказ от учета периодических и скрытых затрат ведет к неоправданному инвестированию. Методология TCO – полезный инструмент анализа и управления затратами в IT сфере предприятия который также повышение уровня поддержки решений.

Другим достоинством данной методологии является возможность ее использования в качестве эталонного метода для сравнения программных обеспечений и аппаратных средств различных производителей. Рассмотрим покупку компьютеров для всех подразделений компании. Выгоды проекта могут быть рассчитаны, но они будут примерно одинаковы для всех поставщиков. Однако стоимость компьютеров у различных поставщиков может значительно отличаться, если учитывать обслуживание, поддержку, надежность и модернизацию, как части расчета конечной совокупной стоимости. Таким образом, компания может подсчитать ТСО для каждого поставщика и отдать предпочтение тому, у кого стоимость ниже на протяжении всего срока эксплуатации компьютера.

Ограничения

Методика оценки совокупной стоимости владения наиболее удобна для сравнения продуктов или услуг, представленных на рынке. ТСО позволяет менеджерам на сокращении затрат, когда выгоды и особенности товаров в значительной степени похожи.

Главные ограничения использования методики TCO

Отсутствие учета возможных выгод

TCO определяет и измеряет стоимость проекта без учета выгод от его проведения. Следовательно, таким образом нельзя оценить истинную ценность проекта, так как проект с несколько большими общими затратами, но с гораздо большими выгодами может быть отклонен.

Наиболее эффективно применение TCO в случае, когда сравниваются продукты, в значительной степени похожие и приводящие к одинаковым выгодам. Методология ТСО изменяет подход к оценке проекта, учитывая весь комплекс затрат на протяжении всего срока работы. К сожалению, к оценке выгод едва ли можно применить аналогичный подход, даже когда оцениваются такие стандартные изделия, как персональные компьютеры или сетевое оборудование. Возникает законный вопрос: достаточно ли выгоды от проектов похожи, чтобы можно было ими пренебречь, сосредоточившись лишь на минимизации затрат?

Долгосрочная перспектива

ТСО используется для расчета затрат на протяжении всего проекта. Правильная оценка затрат зависит от точного прогноза и хронологических данных. Так как хронологические данные могут быть неточными для новых технологий, то прогноз в данном случае больше искусство, чем наука, это долгосрочное представление затрат может привести к неточным результатам. Тем не менее, срок жизни технологий и оборудования в последнее время значительно сократился, что делает прогнозы более точными.

Риск и изменение ценности денег во времени

Подобно другим финансовым инструментам оценки, таким как ROI, ТСО не учитывает риск и изменение ценности денег во времени. Без учета данных факторов, рассчитанный показатель ТСО не отражает полную стоимость владения выбранным вариантом решения. Истинная стоимость проекта рассчитывается с учетом включения в финансовый анализ двух важных аспектов: риск и изменение ценности денег.

Риск в упрощенном смысле это возможность потерять ресурсы при неоправданном инвестировании. Этот риск, кроме прочего, может включать: уникальный риск (в области инвестиций), риск на уровне компании и диверсификационный риск (характерен для промышленного производства). Риск сокращает общую стоимость проекта, объединяя все возможные варианты развития событий, как благоприятные, так и негативные, для проекта или инвестиций.

Концепция изменения ценности денег во времени заключается в том, что доллар, заработанный сегодня, стоит больше доллара, заработанного завтра. Другими словами, если вы сегодня инвестируете этот доллар в сберегательный счет, то завтра вы получите больше доллара. Данная позиция справедлива для всех инвестиционных вариантов, существующих на рынке. Понятие изменения ценности денег тесно связано с концепцией риска, так как все возможные варианты инвестирования имеют различные показатели риска.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.