4. Спецификация эконометрической модели

Метод оптимального выбора объясняющих переменных

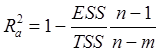

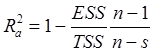

Заметим,

что ![]() возрастает при добавлении еще

одного регрессора, что не всегда означает улучшение качества модели. Чтобы

устранить этот эффект, используется скорректированный

возрастает при добавлении еще

одного регрессора, что не всегда означает улучшение качества модели. Чтобы

устранить этот эффект, используется скорректированный ![]() :

:

. (1)

. (1)

В нашем случае:

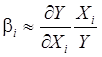

Отметим, что

, (2)

, (2)

Наилучшей

считается модель с наибольшим ![]() .

.

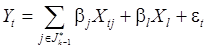

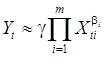

Строятся модели вида:

![]() , где

, где

![]() ,

, ![]() .

.

Алгоритм выбора ![]() .

.

1-й шаг

Рассматриваются модели вида:

![]()

при

всевозможных ![]() .

.

Находится

независимая переменная ![]() , для которой

, для которой ![]() максимально.

максимально.

Обозначим

индекс этой переменной через ![]() .

.

Обозначим:

![]() ,

,

![]()

Обозначим

через ![]() значение показателя

значение показателя ![]() для оптимальной модели,

полученной на первом шаге.

для оптимальной модели,

полученной на первом шаге.

k-й шаг

Рассматриваются модели вида:

при

всевозможных ![]() .

.

Находится

независимая переменная ![]() , для которой

, для которой ![]() максимально.

максимально.

Обозначим

индекс этой переменной через ![]() .

.

Обозначим:

![]()

Обозначим

через ![]() значение показателя

значение показателя ![]() для оптимальной модели,

полученной на данном шаге.

для оптимальной модели,

полученной на данном шаге.

Далее

сравнивается ![]() c

c ![]() .

.

В

случае ![]() :

:

1)

модель ![]() считается лучшей, чем модель

считается лучшей, чем модель ![]() , и полагается

, и полагается ![]() ;

;

2)

если ![]() (т.е. не все переменные включены

в модель

(т.е. не все переменные включены

в модель ![]() ), осуществляется переход к

следующему шагу (т.е. значение

), осуществляется переход к

следующему шагу (т.е. значение ![]() увеличивается

на единицу)

увеличивается

на единицу)

3)

если ![]() , то на этом заканчивается процесс

выбора оптимальной модели; в этом случае все переменные включены в оптимальную

модель.

, то на этом заканчивается процесс

выбора оптимальной модели; в этом случае все переменные включены в оптимальную

модель.

В

случае ![]() , оптимальной считается модель

, оптимальной считается модель ![]() и на этом заканчивается процесс

выбора оптимальной модели.

и на этом заканчивается процесс

выбора оптимальной модели.

Пример 5

Данные о рыночной цене коттеджей, а также об их площади, вместимости гаража и количестве комнат приведены в табл. 3. Требуется построить линейную регрессионную модель для оценки рыночной стоимости коттеджей.

|

Наблюдения |

Площадь |

Гараж |

Спальни |

Цена |

|

1 |

1 |

0 |

2 |

65 |

|

2 |

1,1 |

0 |

2 |

73 |

|

3 |

1,15 |

1 |

2 |

85 |

|

4 |

1,4 |

0 |

3 |

87 |

|

5 |

1,7 |

1 |

3 |

98 |

|

6 |

1,8 |

1 |

4 |

105 |

|

7 |

1,9 |

0 |

3 |

95 |

|

8 |

1,9 |

1 |

4 |

125 |

|

9 |

2,1 |

2 |

4 |

125 |

|

10 |

2,1 |

2 |

4 |

137 |

|

11 |

2,3 |

2 |

4 |

150 |

1-й шаг

Строим

модели: ![]() ,

, ![]() ,

и для них находим

,

и для них находим ![]() .

.

|

|

|

|

1 |

0,8554 |

|

2 |

0,7317 |

|

3 |

0,7703 |

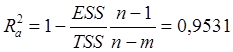

Максимальное

значение ![]() на 1-м шаге 0,8554 при

на 1-м шаге 0,8554 при ![]() .

.

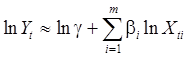

Итак,

![]() ,

, ![]() ,

,

![]()

На первом шаге выбрана модель:

![]()

и

полагается ![]()

2-й шаг

Строим

модели: ![]() ,

, ![]() ,

и для них находим

,

и для них находим ![]() .

.

|

|

|

|

2 |

0,9239 |

|

3 |

0,8466 |

Максимальное

значение ![]() на 2-м шаге 0,9239 при

на 2-м шаге 0,9239 при ![]() .

.

Итак,

![]() ,

, ![]() ,

,

![]()

Сравниваем

![]() и

и ![]() .

.

Поскольку

![]() , модель

, модель ![]() лучше модели

лучше модели ![]() .

.

Следовательно,

на втором шаге выбирается модель ![]() :

:

![]()

и

полагается ![]()

3-й шаг

Строим

модель: ![]() и для нее находим

и для нее находим ![]()

|

|

|

|

3 |

0,9179 |

Значение

![]() на 2-м шаге 0,9179 при

на 2-м шаге 0,9179 при ![]() .

.

Итак,

![]() ,

, ![]() ,

,

![]()

Сравниваем

![]() и

и ![]() .

.

Поскольку

![]() , модель, полученная на 2-м шаге,

считается лучше модели, полученной на 3-м шаге.

, модель, полученная на 2-м шаге,

считается лучше модели, полученной на 3-м шаге.

Следовательно,

в качестве оптимальной выбирается модель ![]() :

:

![]() .

.

Методы выбора вида зависимости

В общем случае регрессионная модель имеет вид:

![]() ,

, ![]() (3)

(3)

где

![]() .

.

Функция

![]() не обязательно линейна

относительно

не обязательно линейна

относительно ![]() , и зависит от вектора параметров

, и зависит от вектора параметров ![]() . Следовательно,

. Следовательно,

![]() ,

, ![]() (4)

(4)

Заметим,

что часто число параметров ![]() совпадает с

числом объясняющих факторов

совпадает с

числом объясняющих факторов ![]() , т.е.

, т.е. ![]() . (Если

. (Если ![]() , можно считать, что

, можно считать, что ![]() .)

.)

Для

получения оценок ![]() коэффициентов

коэффициентов ![]() можно использовать МНК:

можно использовать МНК:

![]() (5)

(5)

(6)

(6)

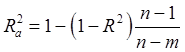

Затем можно рассчитать скорректированный коэффициент детерминации в соответствии с формулой (1):

(7)

(7)

и

на основе этого коэффициента выбрать оптимальный вид модели и произвести

оптимальный отбор значимых объясняющих факторов. (Вначале рассмотреть несколько

видов функции ![]() , для них произвести

оптимальный отбор объясняющих факторов, и выбрать вид функции

, для них произвести

оптимальный отбор объясняющих факторов, и выбрать вид функции ![]() с наибольшим

с наибольшим ![]() .)

.)

Отметим, что одним из способов решения оптимизационной задачи (6) является использование условий первого порядка:

,

, ![]() (8)

(8)

т.е. решение системы вообще говоря нелинейных уравнений (8).

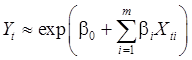

Сведение нелинейной регрессии к линейной

Часто представляется возможным свести нелинейную регрессию вида:

![]() (9)

(9)

к линейной.

Логарифмическая (лог-линейная) модель

Пусть исходная модель – показательная:

(10)

(10)

Экономический смысл.

Из (10):

(11)

(11)

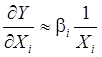

Отсюда:

. (12)

. (12)

В

силу (12) ![]() – эластичность фактора

– эластичность фактора ![]() по фактору

по фактору ![]() , т.е.

, т.е. ![]() показывает

процентное изменение

показывает

процентное изменение ![]() при увеличении

при увеличении ![]() в расчете на 1%.

в расчете на 1%.

Следовательно,

модель (10) целесообразно использовать, если есть основания полагать, что

эластичности ![]() постоянны, т.е. при равных

относительных изменениях фактора

постоянны, т.е. при равных

относительных изменениях фактора ![]() относительные

изменения фактора

относительные

изменения фактора ![]() также (приблизительно)

равны.

также (приблизительно)

равны.

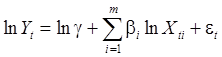

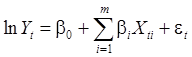

Прологарифмировав соотношение (10), получим:

, (13)

, (13)

или:

. (14)

. (14)

Модель (14) – это так называемая двойная логарифмическая модель (и зависимая, и объясняющие переменные заданы в логарифмическом виде).

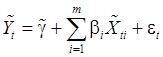

Введя

обозначения: ![]() ,

, ![]() ,

,

![]() получим линейную модель:

получим линейную модель:

(15)

(15)

относительно

новых переменных ![]() и

и ![]() .

.

Полулогарифмические модели

Пусть

(16)

(16)

Из (16):

(17)

(17)

Отсюда:

(18)

(18)

Следовательно,

![]() показывает относительное

изменение фактора

показывает относительное

изменение фактора ![]() при увеличении фактора

при увеличении фактора ![]() в расчете на одну единицу.

(Умножив

в расчете на одну единицу.

(Умножив ![]() на 100 получим процентное изменение

на 100 получим процентное изменение

![]() при увеличении

при увеличении ![]() в расчете на одну единицу.)

в расчете на одну единицу.)

Эту

модель целесообразно использовать, если есть основания считать, что при равных

абсолютных изменениях фактора ![]() относительные

изменения фактора

относительные

изменения фактора ![]() также (приблизительно)

равны.

также (приблизительно)

равны.

Прологарифмировав (16), получим:

(19)

(19)

или

, (20)

, (20)

где

![]() .

.

Пусть

(21)

(21)

Из (21):

(22)

(22)

Отсюда:

(23)

(23)

Следовательно,

![]() показывает абсолютное изменение

фактора

показывает абсолютное изменение

фактора ![]() при увеличении фактора

при увеличении фактора ![]() в расчете на 1%.

в расчете на 1%.

Эту модель целесообразно использовать, если есть основания считать

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.