Оценивание эффективности системы

на основе прогнозных данных

Оценка эффективности системы по RRR (Критерий Шарпа). Зависимость эффективность системы от принятых параметров управления капиталом.

Э=RRR= Profit/(H*T)

Profit - прибыль,

H – высота канала

Т – период в месяцах (в данном случае 4 месяца)

Эффективность системы зависит от параметров Max loss, Trailing stop, Profit target. В данном случае используется Profit target, т.к. именно при использовании этого параметра система дает максимальную прибыль.

Нужно взять интервал оценивания, к примеру последние 4 месяца.

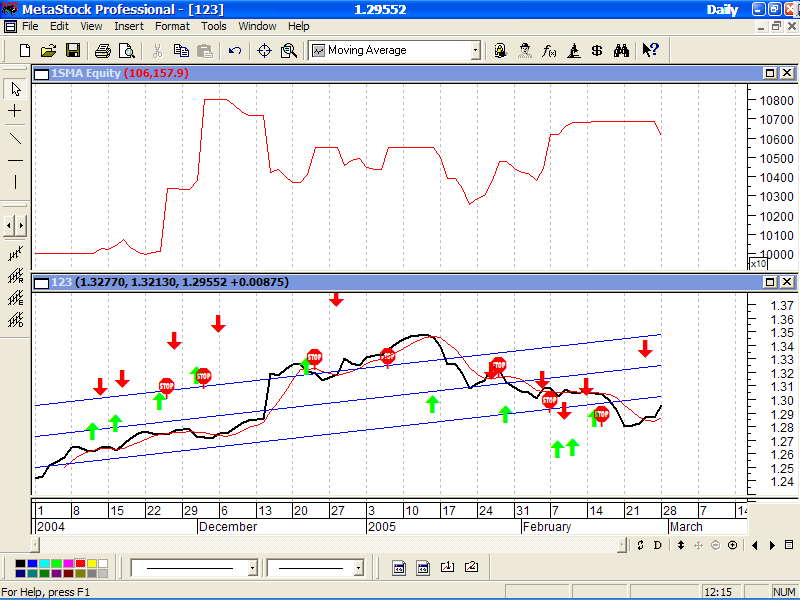

Рис. Применение торговой системы на 4 последних месяца

Анализируется колебания курса Евро в течении 4-х месяцев, начиная с ноября 2004 по март 2005 года.

Рассчитывается высота канала (H) = Max (значение канала) – Мin (значение канала)

H=1.3432-1.2971 = 0.0458

Согласно отчету, полученному после применения торговой системы на данном интервале: За данный период от 15 сделок была получена прибыль, и 4 закончились неудачей. Всего сумма удачных сделок составляет 13393.91. В свою очередь сумма неудачных сделок составляет: -6553.84. Разницей между этими величинами является величина Total net profit (общая прибыль) за данный период (4 месяца) равна 6157.90. Это значение как раз требуется для расчета критерия Шарпа.

RRR= 6157.90/(0.0458*4) = 33612.991266

Анализ устойчивости

Суть данного анализа определить насколько устойчиво торговая система приносит прибыль на заданном временном интервале, к примеру 4 месяца.

Для этого торговая система тестируется на разных временных интервалах.

С последующим сдвигом анализируемого диапазона на месяц вперед. Это делается для определения тенденции на будущее. Этот диапазон тестирования будет составлять 6 месяцев.

|

Временной интервал |

Totalnetprofit |

|

01.06.2004 – 01.10.2004 |

8403,2422 |

|

01.07.2004 – 01.11.2004 |

8093,2969 |

|

01.08.2004 – 01.12.2004 |

6605,1172 |

|

01.09.2004 – 01.01.2005 |

7565,7109 |

|

01.10.2004 – 01.02.2005 |

4937,9844 |

|

01.11.2004 – 01.03.2005 |

6157,8984 |

Получив данный набор данных можно рассчитать среднее арифметическое, чтобы узнать среднюю доходность за последние месяцы.

Ср. арифметическое = (8403,2422+8093,2969+6605,1172+7565,7109+4937,9844+6157,8984)/6 = 7398,49608

Величина среднего дохода в период с 01.06.2004 по 01.03.2005 составляет около 7398,50 единиц. Единицей может быть та валюта, которая была заложена в торговую систему в момент ее построение. Это может быть Евро, доллар или любая другая валюта.

Показатель устойчивости рассчитывается по следующей формуле:

Показатель устойчивости равен 1274,28896

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.