Государственное казенное образовательное учреждение высшего профессионального образования «РОССИЙСКАЯ ТАМОЖЕННАЯ АКАДЕМИЯ» RUSSIAN CUSTOMS ACADEMY Владивостокский филиал

Динамические эконометрические модели

Выполнила: Аверкиева Алина, студент 231 группы

Владивосток 2014

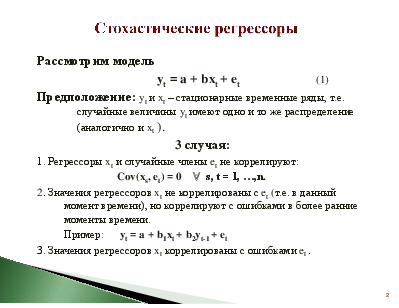

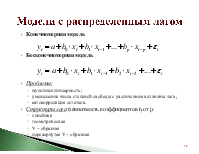

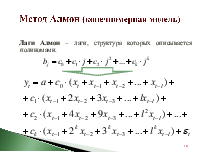

Стохастические регрессоры

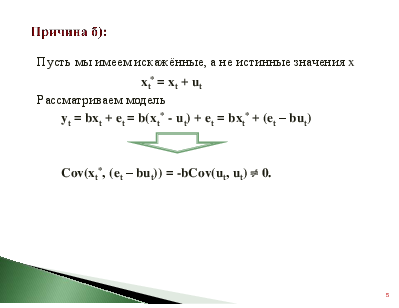

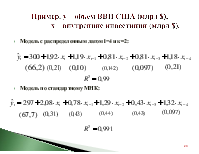

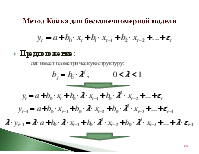

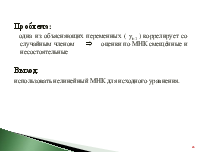

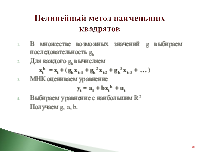

Рассмотрим модель yt = a + bxt + et (1) Предположение: yt и xt – стационарные временные ряды, т.е. случайные величины yt имеют одно и то же распределение (аналогично и xt ). 3 случая: 1. Регрессоры xt и случайные члены et не коррелируют: Cov(xs, et) = 0 s, t = 1, …,n. 2. Значения регрессоров xt не коррелированы с et (т.е. в данный момент времени), но коррелируют с ошибками в более ранние моменты времени. Пример: yt = a + b1xt + b2yt-1 + et 3. Значения регрессоров xt коррелированы с ошибками et .

2

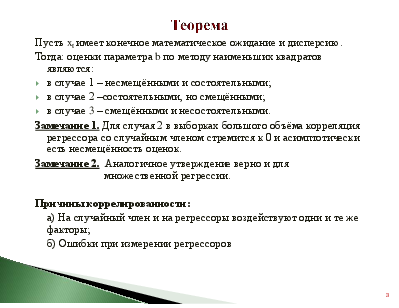

Теорема

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.