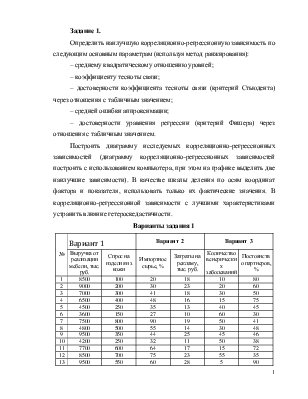

Задание 1.

Определить наилучшую корреляционно-регрессионную зависимость по следующим основным параметрам (используя метод ранжирования):

– среднему квадратическому отношению уровней;

– коэффициенту тесноты связи;

– достоверности коэффициента тесноты связи (критерий Стьюдента) через отношения с табличным значением;

– средней ошибки аппроксимации;

– достоверности уравнения регрессии (критерий Фишера) через отношения с табличным значением.

Построить диаграмму исследуемых корреляционно-регрессионных зависимостей (диаграмму корреляционно-регрессионных зависимостей построить с использованием компьютера, при этом на графике выделить две наилучшие зависимости). В качестве шкалы деления по осям координат фактора и показателя, использовать только их фактические значения. В корреляционно-регрессионной зависимости с лучшими характеристиками устранить влияние гетероскедастичности.

|

№ |

Вариант 1 |

Вариант 2 |

Вариант 3 |

|||

|

Выручка от реализации мебели, тыс. руб. |

Спрос на изделия из кожи |

Импортное сырье, % |

Затраты на рекламу, тыс. руб. |

Количество венерических заболеваний |

Постоянство партнеров, % |

|

|

1 |

8500 |

100 |

20 |

18 |

10 |

80 |

|

2 |

9000 |

200 |

30 |

23 |

20 |

60 |

|

3 |

7000 |

300 |

41 |

18 |

30 |

50 |

|

4 |

6500 |

400 |

48 |

16 |

15 |

75 |

|

5 |

4500 |

250 |

35 |

13 |

40 |

45 |

|

6 |

3600 |

150 |

27 |

10 |

60 |

30 |

|

7 |

7500 |

800 |

90 |

19 |

50 |

41 |

|

8 |

4800 |

500 |

55 |

14 |

30 |

48 |

|

9 |

9500 |

350 |

44 |

25 |

45 |

46 |

|

10 |

4200 |

250 |

32 |

11 |

50 |

38 |

|

11 |

7700 |

600 |

64 |

17 |

15 |

72 |

|

12 |

8500 |

700 |

75 |

23 |

55 |

35 |

|

13 |

9500 |

550 |

60 |

28 |

5 |

90 |

|

14 |

8200 |

450 |

50 |

22 |

25 |

65 |

|

15 |

9400 |

510 |

57 |

26 |

35 |

55 |

|

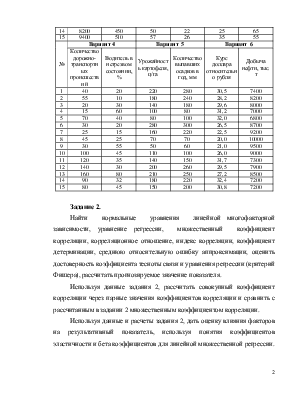

№ |

Вариант 4 |

Вариант 5 |

Вариант 6 |

|||

|

Количество дорожно-транспортных происшествий |

Водитель в нетрезвом состоянии, % |

Урожайность картофеля, ц/га |

Количество выпавших осадков в год, мм |

Курс доллара относительно рубля |

Добыча нефти, тыс. т |

|

|

1 |

40 |

20 |

220 |

280 |

30,5 |

7400 |

|

2 |

55 |

10 |

180 |

240 |

28,2 |

8200 |

|

3 |

20 |

30 |

140 |

180 |

29,6 |

8000 |

|

4 |

15 |

60 |

100 |

80 |

31,2 |

7000 |

|

5 |

70 |

40 |

80 |

100 |

32,0 |

6800 |

|

6 |

30 |

20 |

280 |

300 |

26,5 |

8700 |

|

7 |

25 |

15 |

160 |

220 |

22,5 |

9200 |

|

8 |

45 |

25 |

70 |

70 |

20,0 |

10000 |

|

9 |

30 |

55 |

50 |

60 |

21,0 |

9500 |

|

10 |

100 |

45 |

110 |

100 |

26,0 |

9000 |

|

11 |

120 |

35 |

140 |

150 |

31,7 |

7300 |

|

12 |

140 |

30 |

200 |

260 |

29,5 |

7900 |

|

13 |

160 |

80 |

210 |

250 |

27,2 |

8500 |

|

14 |

90 |

32 |

180 |

220 |

32,4 |

7200 |

|

15 |

80 |

45 |

150 |

200 |

30,8 |

7200 |

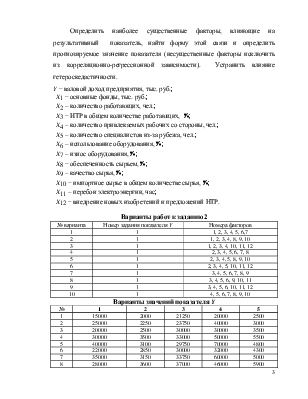

Задание 2.

Найти нормальные уравнения линейной многофакторной зависимости, уравнение регрессии, множественный коэффициент корреляции, корреляционное отношение, индекс корреляции, коэффициент детерминации, среднюю относительную ошибку аппроксимации, оценить достоверность коэффициента тесноты связи и уравнения регрессии (критерий Фишера), рассчитать прогнозируемое значение показателя.

Используя данные задания 2, рассчитать совокупный коэффициент корреляции через парные значения коэффициентов корреляции и сравнить с рассчитанным в задании 2 множественным коэффициентом корреляции.

Используя данные и расчеты задания 2, дать оценку влияния факторов на результативный показатель, используя понятия коэффициентов эластичности и бета коэффициентов для линейной множественной регрессии.

Определить наиболее существенные факторы, влияющие на результативный показатель, найти форму этой связи и определить прогнозируемое значение показателя (несущественные факторы исключить из корреляционно-регрессионной зависимости). Устранить влияние гетероскедастичности.

Y – валовой доход предприятия, тыс. руб.;

|

X1 – основные фонды, тыс. руб.; |

|

X2 – количество работающих, чел.; |

|

X3 – ИТР в общем количестве работающих, %; |

|

X4 – количество привлекаемых рабочих со стороны, чел.; |

|

X5 – количество специалистов из-за рубежа, чел.; |

|

X6 – использование оборудования, %; |

|

X7 – износ оборудования, %; |

|

X8 – обеспеченность сырьем, %; |

|

X9 – качество сырья, %; |

|

X10 – импортное сырье в общем количестве сырья, %; |

|

X11 – перебои электроэнергии, час; |

|

X12 – внедрение новых изобретений и предложений НТР. |

|

№ варианта |

Номер задания показателя Y |

Номера факторов |

|

1 |

1 |

1, 2, 3, 4, 5, 6,7 |

|

2 |

1 |

1, 2, 3, 4, 8, 9, 10 |

|

3 |

1 |

1, 2, 3, 4, 10, 11, 12 |

|

4 |

1 |

2, 3, 4, 5, 6, 7, 8 |

|

5 |

1 |

2, 3, 4, 5, 8, 9, 10 |

|

6 |

1 |

2, 3, 4, 5, 10, 11, 12 |

|

7 |

1 |

3, 4, 5, 6, 7, 8, 9 |

|

8 |

1 |

3, 4, 5, 6, 9, 10, 11 |

|

9 |

1 |

3, 4, 5, 6, 10, 11, 12 |

|

10 |

1 |

4, 5, 6, 7, 8, 9, 10 |

Варианты значений показателя Y

|

№ |

1 |

2 |

3 |

4 |

5 |

|

1 |

15000 |

2000 |

21250 |

20000 |

2500 |

|

2 |

25000 |

2250 |

23750 |

40000 |

3000 |

|

3 |

20000 |

2500 |

30000 |

30000 |

3500 |

|

4 |

30000 |

3500 |

33000 |

50000 |

5500 |

|

5 |

40000 |

3100 |

29750 |

70000 |

4800 |

|

6 |

22000 |

2850 |

30000 |

32000 |

4300 |

|

7 |

35000 |

3150 |

33750 |

60000 |

5000 |

|

8 |

28000 |

3600 |

37000 |

46000 |

5900 |

|

9 |

44000 |

3800 |

31500 |

78000 |

6100 |

|

10 |

32000 |

2500 |

28500 |

54000 |

3500 |

|

11 |

18000 |

3200 |

37000 |

26000 |

4900 |

|

12 |

46000 |

4200 |

43000 |

82000 |

6900 |

|

13 |

38000 |

4400 |

46500 |

66000 |

7300 |

|

14 |

50000 |

4900 |

40250 |

90000 |

8500 |

|

15 |

48000 |

3150 |

25750 |

86000 |

4800 |

Варианты значения факторов Х

|

№ |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

|

1 |

3000 |

44000 |

30 |

100 |

2 |

40 |

60 |

70 |

40 |

20 |

120 |

1 |

|

2 |

4000 |

13000 |

12 |

2200 |

4 |

50 |

55 |

45 |

65 |

25 |

110 |

3 |

|

3 |

4200 |

30000 |

11 |

800 |

2 |

45 |

60 |

70 |

80 |

25 |

115 |

2 |

|

4 |

4500 |

18000 |

5 |

3000 |

4 |

55 |

50 |

25 |

75 |

30 |

105 |

9 |

|

5 |

5000 |

25000 |

40 |

1200 |

5 |

60 |

45 |

90 |

80 |

35 |

100 |

4 |

|

6 |

3500 |

11000 |

8 |

1000 |

4 |

40 |

58 |

75 |

70 |

30 |

112 |

2 |

|

7 |

4800 |

42000 |

17 |

1500 |

5 |

54 |

48 |

82 |

75 |

30 |

102 |

11 |

|

8 |

4600 |

14500 |

25 |

4100 |

4 |

52 |

45 |

75 |

65 |

30 |

108 |

3 |

|

9 |

5500 |

26000 |

24 |

2300 |

6 |

65 |

44 |

85 |

80 |

35 |

60 |

4 |

|

10 |

4900 |

21000 |

16 |

2100 |

5 |

58 |

60 |

80 |

75 |

30 |

100 |

3 |

|

11 |

3100 |

17000 |

11 |

300 |

4 |

42 |

70 |

60 |

50 |

25 |

122 |

1 |

|

12 |

5800 |

28000 |

15 |

2400 |

6 |

64 |

40 |

85 |

80 |

35 |

55 |

5 |

|

13 |

5000 |

24000 |

22 |

2900 |

4 |

58 |

44 |

35 |

75 |

35 |

65 |

4 |

|

14 |

4300 |

19000 |

28 |

2600 |

7 |

70 |

38 |

85 |

80 |

35 |

50 |

6 |

|

15 |

4100 |

27000 |

36 |

450 |

6 |

66 |

40 |

75 |

90 |

35 |

58 |

5 |

|

Прогноз |

4700 |

23500 |

18 |

2500 |

8 |

75 |

35 |

90 |

85 |

40 |

45 |

7 |

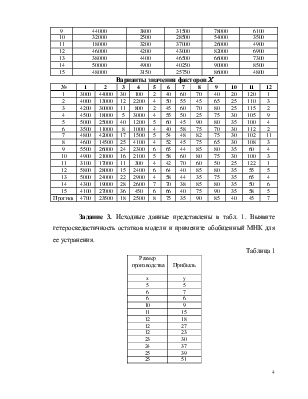

Задание 3. Исходные данные представлены в табл. 1. Выявите гетероскедастичность остатков модели и примените обобщенный МНК для ее устранения.

Таблица 1

|

Размер производства |

Прибыль |

|

x |

y |

|

5 |

5 |

|

6 |

7 |

|

6 |

6 |

|

10 |

9 |

|

11 |

15 |

|

12 |

18 |

|

12 |

27 |

|

12 |

23 |

|

23 |

30 |

|

24 |

37 |

|

25 |

39 |

|

25 |

51 |

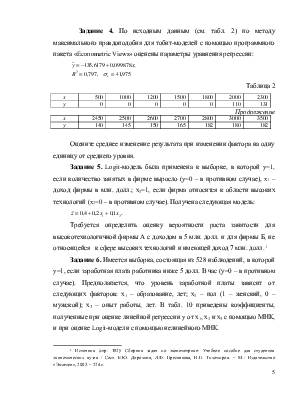

Задание 4. По исходным данным (см. табл. 2) по методу максимального правдоподобия для тобит-моделей с помощью программного пакета «Econometric Views» оценены параметры уравнения регрессии:

Таблица 2

|

x |

500 |

1000 |

1200 |

1500 |

1800 |

2000 |

2300 |

|

y |

0 |

0 |

0 |

0 |

0 |

110 |

131 |

Продолжение

|

x |

2450 |

2500 |

2600 |

2700 |

2800 |

3000 |

3500 |

|

y |

140 |

145 |

150 |

165 |

182 |

180 |

182 |

Оцените среднее изменение результата при изменении фактора на одну единицу от среднего уровня.

Задание 5. Logit-модель была применена к выборке, в которой y=1, если количество занятых в фирме выросло (y=0 – в противном случае), x1 – доход фирмы в млн. долл.; х2=1, если фирма относится к области высоких технологий (x2=0 – в противном случае). Получена следующая модель:

![]() .

.

Требуется определить оценку вероятности роста занятости для высокотехнологичной фирмы А с доходом в 5 млн. долл. и для фирмы Б, не относящейся к сфере высоких технологий и имеющей доход 7 млн. долл.[1]

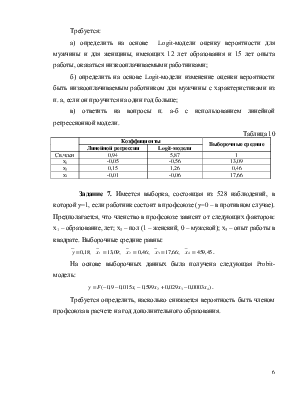

Задание 6. Имеется выборка, состоящая из 528 наблюдений, в которой y=1, если заработная плата работника ниже 5 долл. В час (у=0 – в противном случае). Предполагается, что уровень заработной платы зависит от следующих факторов: х1 – образование, лет; х2 – пол (1 – женский, 0 – мужской); х3 – опыт работы, лет. В табл. 10 приведены коэффициенты, полученные при оценке линейной регрессии y от х1, х2 и х3 с помощью МНК, и при оценке Logit-модели с помощью нелинейного МНК.

Требуется:

а) определить на основе Logit-модели оценку вероятности для мужчины и для женщины, имеющих 12 лет образования и 15 лет опыта работы, оказаться низкооплачиваемыми работниками;

б) определить на основе Logit-модели изменение оценки вероятности быть

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.