|

Средние коэффициенты эластичности |

Коэффициенты стандартизованной регрессии |

|

-0.32704 |

-0.02126 |

|

4.535442 |

0.77815 |

|

-0.23338 |

-0.04239 |

|

-0.19428 |

-0.18743 |

|

-0.15302 |

-0.15776 |

Средние коэффициенты эластичности характеризуют относительный прирост в процентах результативного показателя при изменении фактора на 1%. Коэффициенты стандартизованной регрессии характеризуют относительный прирост результативного показателя, выраженный в среднеквадратических отклонениях, при изменении фактора на одно среднеквадратическое отклонение. Поэтому значения этих коэффициентов одинаковы по знаку.

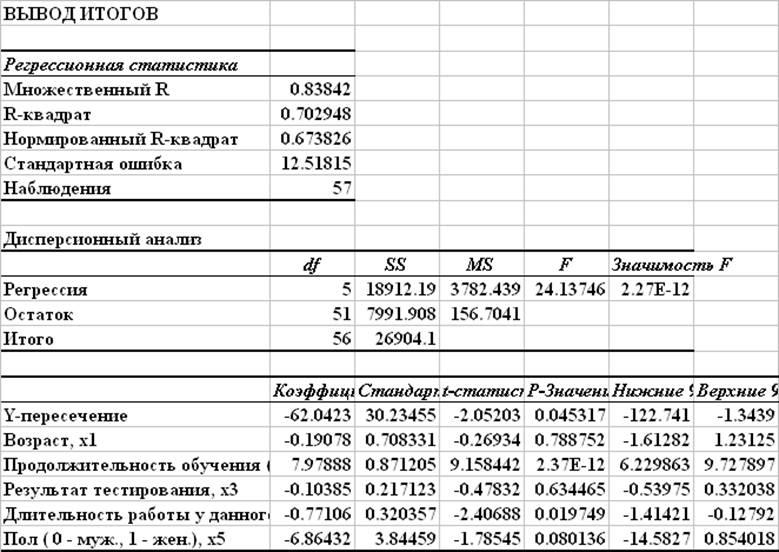

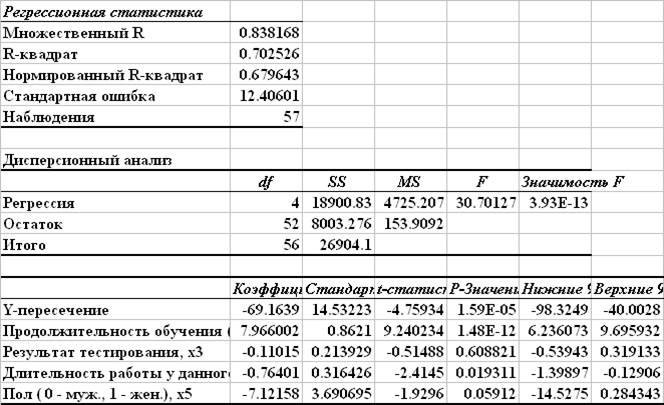

Модель множественной линейной регрессии с полным набором факторов

В модели с полным набором факторов имеются статистически незначимые факторы, для которых P-значение превышает уровень значимости 5%:

Возраст, x1

Результат тестирования, x3

Пол ( 0 - муж., 1 - жен.), x5

Эти факторы должны последовательно исключаться из модели. При выборе очередного исключаемого фактора следует учитывать как уровень значимости, так и вклад фактора в мультиколлинеарность.

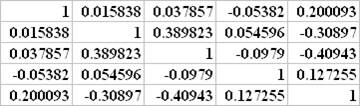

Анализ мультиколлинеарности факторов

Матрица парных коэффициентов корреляции между факторами:

Определитель матрицы парных коэффициентов корреляции между факторами равен 0.6177. Величина определителя матрицы межфакторных коэффициентов корреляции существенно отличается от нуля, что свидетельствует о слабой степени мультиколлинеарности факторов. Для уточнения вклада каждого фактора в мультколлинеарность рассчитываются коэффициенты множественной детерминации.

Коэффициенты множественной детерминации

для x1

для x2

для x3

для x4

для x5

Высокое значение определителя матрицы межфакторных корреляций (0,6177) и низкие значения коэффициентов множественной детерминации для всех факторов (0.258 и менее) свидетельствуют об отсутствии мультиколлинеарности факторов.

В данном случае при формировании модели множественной регрессии с информативными факторами необходимо учитывать только значимость факторов - вклад каждого фактора в объясненную долю дисперсии часового заработка y.

Для оценки значимости фактора можно применять любой из трех критериев:

Формирование модели регрессии с информативными факторами

Выше было показано, что фактору x1 (возраст работника) соответствует наименьшая по модулю, незначимая величина частного коэффициента корреляции -0.03769 (P-значение равно 0.78875). Коэффициенту регрессии этого фактора в модели с полным набором факторов соответствует наименьшая по модулю величина t-критерия Стьюдента (-0.2693) с тем же P-значением. Следовательно, фактор x1 (возраст работника) в первую очередь должен быть исключен из модели множественной регрессии.

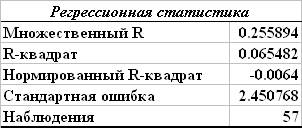

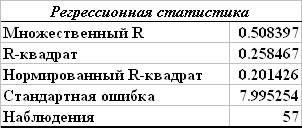

Модель без фактора х1

Проверка целесообразности исключения из модели фактора x1 по частному F-критерию:

Табличное значение F-критерия Fтабл(0,05;1;51) = 4.0304.

Расчетное значение частного F-критерия для фактора x1 меньше табличного. Включение в модель фактора x1 нецелесообразно.

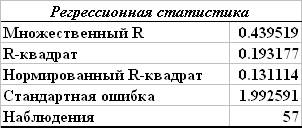

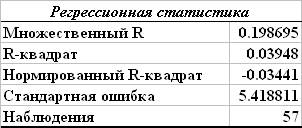

Дальнейшее исключение из модели незначимых факторов проводится по t-критерию Стьюдента (P-значению). Из 4-факторной модели исключается фактор x3 - результат тестирования, которому соответствует наименьшая по модулю величина t-критерия -0.51488 (наибольшее P-значение 0.6088).

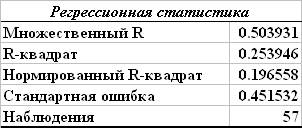

Модель регрессии после исключения факторов x1 и x3 .

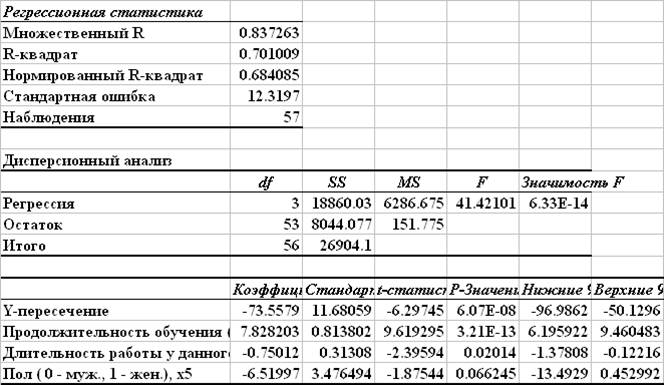

Далее из модели удаляется незначимый фактор x5 - пол работника, для которого P-значение 0.066245 > 0.05, в результате получена двухфакторная модель, включающая только значимые факторы.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.