Показатель затрат на 1 руб. произведенной продукции исчисляется как отношение полной себестоимости продукции к ее стоимости:

При оценке выполнения плана по себестоимости товарной продукции в пределах предприятия используют следующие исходные данные:

·

__________________________________________________________________

;

;

· __________________________________________________________________

;

;

· ____________________________________________________________________________________________________________________________________

· ____________________________________________________________________________________________________________________________________

Схема анализа влияния факторов на уровни показателя затрат на 1 рубль товарной продукции (разностным методом или в относительных показателях)

![]()

![]() все выделенные факторы

все выделенные факторы ![]()

|

Изменение отпускных цен |

Изменение объема и состава продукции |

изменение себестоимости продукции

![]()

![]()

![]()

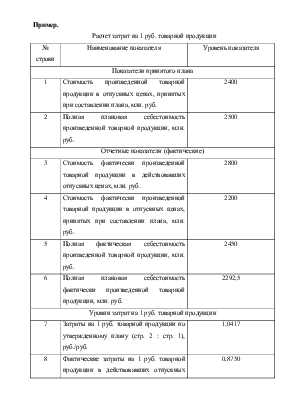

Пример.

Расчет затрат на 1 руб. товарной продукции

|

№ строки |

Наименование показателя |

Уровень показателя |

|

Показатели принятого плана |

||

|

1 |

Стоимость произведенной товарной продукции в отпускных ценах, принятых при составлении плана, млн. руб. |

2400 |

|

2 |

Полная плановая себестоимость произведенной товарной продукции, млн. руб. |

2500 |

|

Отчетные показатели (фактические) |

||

|

3 |

Стоимость фактически произведенной товарной продукции в действовавших отпускных ценах, млн. руб. |

2800 |

|

4 |

Стоимость фактически произведенной товарной продукции в отпускных ценах, принятых при составлении плана, млн. руб. |

2200 |

|

5 |

Полная фактическая себестоимость произведенной товарной продукции, млн. руб. |

2450 |

|

6 |

Полная плановая себестоимость фактически произведенной товарной продукции, млн. руб. |

2292,5 |

|

Уровни затрат на 1 руб. товарной продукции |

||

|

7 |

Затраты на 1 руб. товарной продукции по утвержденному плану (стр. 2 : стр. 1), руб./руб. |

1,0417 |

|

8 |

Фактические затраты на 1 руб. товарной продукции в действовавших отпускных ценах (стр. 5 : стр. 3), руб./руб. |

0,8750 |

|

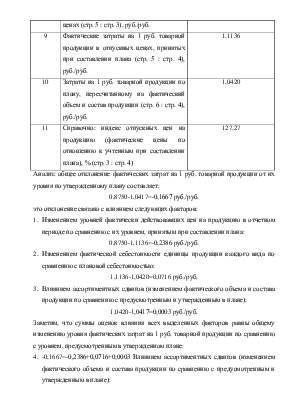

9 |

Фактические затраты на 1 руб. товарной продукции в отпускных ценах, принятых при составлении плана (стр. 5 : стр. 4), руб./руб. |

1,1136 |

|

10 |

Затраты на 1 руб. товарной продукции по плану, пересчитанному на фактический объем и состав продукции (стр. 6 : стр. 4), руб./руб. |

1,0420 |

|

11 |

Справочно: индекс отпускных цен на продукцию (фактические цены по отношению к учтенным при составлении плана), % (стр. 3 : стр. 4) |

127,27 |

Анализ: общее отклонение фактических затрат на 1 руб. товарной продукции от их уровня по утвержденному плану составляет:

0,8750-1,0417=-0,1667 руб./руб.

это отклонение связано с влиянием следующих факторов:

1. Изменением уровней фактически действовавших цен на продукцию в отчетном периоде по сравнению с их уровнем, принятым при составлении плана:

0,8750-1,1136=-0,2386 руб./руб.

2. Изменением фактической себестоимости единицы продукции каждого вида по сравнению с плановой себестоимостью:

1,1136-1,0420=0,0716 руб./руб.

3. Влиянием ассортиментных сдвигов (изменением фактического объема и состава продукции по сравнению с предусмотренным и утвержденным в плане):

1,0420-1,0417=0,0003 руб./руб.

Заметим, что суммы оценок влияния всех выделенных факторов равны общему изменению уровня фактических затрат на 1 руб. товарной продукции по сравнению с уровнем, предусмотренным в утвержденном плане:

4. -0,1667=-0,2386+0,0716+0,0003 Влиянием ассортиментных сдвигов (изменением фактического объема и состава продукции по сравнению с предусмотренным и утвержденным в плане):

1,0420-1,0417=0,0003 руб./руб.

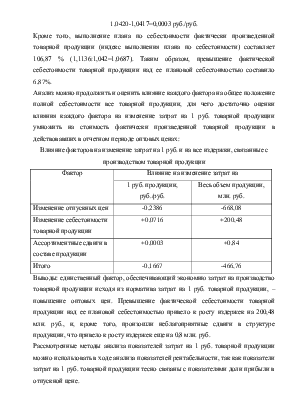

Кроме того, выполнение плана по себестоимости фактически произведенной товарной продукции (индекс выполнения плана по себестоимости) составляет 106,87 % (1,1136:1,042=1,0687). Таким образом, превышение фактической себестоимости товарной продукции над ее плановой себестоимостью составило 6,87%.

Анализ можно продолжить и оценить влияние каждого фактора на общее положение полной себестоимости все товарной продукции, для чего достаточно оценки влияния каждого фактора на изменение затрат на 1 руб. товарной продукции умножить на стоимость фактически произведенной товарной продукции в действовавших в отчетном периоде оптовых ценах:

Влияние факторов на изменение затрат на 1 руб. и на все издержки, связанные с производством товарной продукции

|

Фактор |

Влияние на изменение затрат на |

|

|

1 руб. продукции, руб./руб. |

Весь объем продукции, млн. руб. |

|

|

Изменение отпускных цен |

-0,2386 |

-668,08 |

|

Изменение себестоимости товарной продукции |

+0,0716 |

+200,48 |

|

Ассортиментные сдвиги в составе продукции |

+0,0003 |

+0,84 |

|

Итого |

-0,1667 |

-466,76 |

Выводы: единственный фактор, обеспечивающий экономию затрат на производство товарной продукции исходя из норматива затрат на 1 руб. товарной продукции, – повышение оптовых цен. Превышение фактической себестоимости товарной продукции над ее плановой себестоимостью привело к росту издержек на 200,48 млн. руб., и, кроме того, произошли неблагоприятные сдвиги в структуре продукции, что привело к росту издержек еще на 0,8 млн. руб.

Рассмотренные методы анализа показателей затрат на 1 руб. товарной продукции можно использовать в ходе анализа показателей рентабельности, так как показатели затрат на 1 руб. товарной продукции тесно связаны с показателями доли прибыли в отпускной цене.

Статистика финансовых результатов Статистика прибыли и рентабельности

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.