Выступление

СЛАЙД 2

Налоговые поступления бюджетной системы занимают ведущее место и являются важнейшей формой аккумуляции доходов. Анализ динамики и структуры налоговых поступлений бюджета необходимо с целью преодоления негативных последствий воздействия налогов на экономику страны.

Актуальность работы определена тем, что за счет налоговых поступлений формируются финансовые ресурсы государства, аккумулируемые в доходной части бюджета и внебюджетных фондов, а значит необходимо тщательное динамики и структуры налоговых поступлений в бюджет для анализа состояния бюджета страны и прогноза части доходов, поступающих в виде налогов, сборов и иных платежей.

Объектом исследования являются налоги и налогооблагаемая база Российской Федерации, предметом исследования – налоговые поступления в бюджет Российской Федерации.

Целью работы изучение теоретической основы налогов и налогообложения, практическое применение статистических методов при исследовании динамики и структуры налогов. Для достижения данной цели были сформулированы следующие задачи:

· рассмотреть теоретические основы статистического изучения налогов;

· провести статистический анализ динамики налоговых поступлений в бюджет Российской Федерации;

· провести статистический анализ структуры налогов в Российской Федерации.

СЛАЙД 3

В курсовой работе рассмотрены теоретические основы налогов и налогообложения, раскрыты основные понятия: налог, сбор.

«Налог – обязательный, индивидуально безвозмездный, относительно регулярный и законодательно установленный государством взнос, уплачиваемый лицами, признанными налогоплательщиками, в целях финансового обеспечения деятельности государства и (или) муниципальных образований. Следует отметить, что в налогах концентрируется вся совокупность складывающихся в любой национальной экономике интересов вне зависимости от уровня развития, форм организации общества и государственного устройства страны».

СЛАЙД 4

Так же были рассмотрены основные функции налогов.

Каждая из функций несет определенный смысл, и может, как стимулировать деятельность предприятий, так и дестимулировать ее.

Далее перейдем к практической части курсовой работы.

СЛАЙД 5

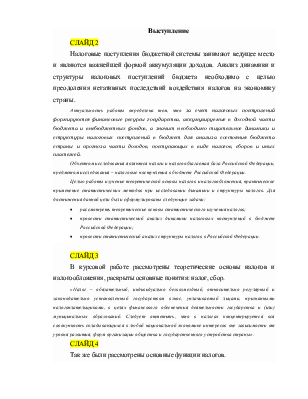

Для анализа динамики налоговых поступлений в РФ необходимо взять исходные данные, т.е. значения поступлений в консолидированный бюджет РФ за период 2004-2014 гг. и рассчитать показатели роста (см. табл. 1-2) [23].

Таблица 1

Поступление налогов, сборов и иных обязательных платежей в консолидированный бюджет РФ (в тыс. рублях) по кварталам за период 2004-2014 гг.

|

Год |

Квартал |

Поступления в консолидированный бюджет |

|

2004 |

1 квартал |

649034475,00 |

|

2 квартал |

839707578,00 |

|

|

3 квартал |

896628589,00 |

|

|

4 квартал |

947133253,00 |

|

|

2005 |

1 квартал |

1157300933,00 |

|

2 квартал |

1099428620,00 |

|

|

3 квартал |

1140145985,00 |

|

|

4 квартал |

1230284514,00 |

|

|

2006 |

1 квартал |

1184518650,00 |

|

2 квартал |

1347694262,00 |

|

|

3 квартал |

1399234627,00 |

|

|

4 квартал |

1500962549,00 |

|

|

2007 |

1 квартал |

1278068888,00 |

|

2 квартал |

1722432224,00 |

|

|

3 квартал |

1657753900,00 |

|

|

4 квартал |

2296969996,00 |

|

|

2008 |

1 квартал |

1588217895,00 |

|

2 квартал |

2175812831,00 |

|

|

3 квартал |

2404225183,00 |

|

|

4 квартал |

1780682985,00 |

|

|

2009 |

1 квартал |

1427456483,00 |

|

2 квартал |

1448092265,00 |

|

|

3 квартал |

1688591860,00 |

|

|

4 квартал |

1724154898,00 |

|

|

2010 |

1 квартал |

1757601250,00 |

|

2 квартал |

1950446662,00 |

|

|

3 квартал |

1887155885,00 |

|

|

4 квартал |

2067689856,00 |

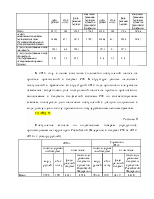

Таблица 1 (окончание)

|

Год |

Квартал |

Поступления в консолидированный бюджет |

|

2011 |

1 квартал |

2169871133,00 |

|

2 квартал |

2616471297,00 |

|

|

3 квартал |

2413158450,00 |

|

|

4 квартал |

2520098346,00 |

|

|

2012 |

1 квартал |

2483108562,00 |

|

2 квартал |

2973487759,00 |

|

|

3 квартал |

2569152479,00 |

|

|

4 квартал |

2932443914,00 |

|

|

2013 |

1 квартал |

2622851008,00 |

|

2 квартал |

2808750521,00 |

|

|

3 квартал |

2749568242,00 |

|

|

4 квартал |

3144683499,00 |

|

|

2014 |

1 квартал |

2929248905,00 |

|

2 квартал |

3263374097,00 |

|

|

3 квартал |

3169910376,00 |

|

|

4 квартал |

3307001325,00 |

Для анализа рассчитаем следующие показатели:

· цепной абсолютный прирост;

· цепной абсолютный прирост второго порядка;

· базисный абсолютный прирост;

· цепной коэффициент роста;

· цепные относительные ускорения;

· базисный коэффициент роста;

· цепной темп роста;

· базисный темп роста;

· цепной темп прироста;

· базисный темп прироста;

· абсолютное содержание прироста.

По формуле среднехронологической определили, что в среднем величина налоговых поступлений за квартал в консолидированный бюджет РФ за период 2004-2014 гг. составляет 1975409049,05 тысяч рублей.

СЛАЙД 6

Так как показатели цепных абсолютных приростов имеют и положительные, и отрицательные значения, то выявить тенденцию к увеличению или уменьшению затруднительно, однако в среднем ежеквартально происходят увеличения на 61813182,56 тысяч рублей

Так как все показатели цепных коэффициентов роста имеют значения больше и меньше единицы, то выявить тенденцию к увеличению или уменьшению налоговых поступлений в консолидированный бюджет РФ затруднительно, однако в среднем ежеквартально происходят увеличения в 1,0386 раза.

Так как показатели цепных темпы роста имеют значения больше или меньше 100%, то выявить тенденцию к увеличению или уменьшению затруднительно, однако в среднем ежеквартально показатель поступлений в консолидированный бюджет составляет 103,86% от значения предшествующего года.

Так как показатели цепных приростов имеют положительные или отрицательные значения, то выявить тенденцию к увеличению или уменьшению затруднительно, однако в среднем ежеквартально происходили увеличения на 3,86% и абсолютное содержание 1% прироста составляет 19445024,58 тысяч рублей.

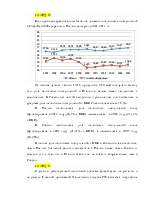

Далее на графике динамки налоговых поступлений в консолидированный бюджет по годам за период 2004-2014 гг. добавим линии тренда и их уравнения (рис. 4-7).

СЛАЙД 7

Так как наибольшую величину достоверности аппроксимации имеет линейный тренд, значит для расчета прогноза налоговых поступлений в 2015-2016 гг. будет использовано уравнение линейного тренда.

СЛАЙД 8

Рассчитаем прогнозные значения налоговых поступлений в консолидированный бюджет РФ в 2015-2016 гг. с помощью среднего абсолютного прироста, линейного тренда и среднего коэффициента роста.

Таблица 3

Прогнозные значения поступлений налогов, сборов и иных обязательных платежей в консолидированный бюджет РФ (в тыс. рублях) в 2015-2016 гг.

|

Год |

Квартал |

Прогноз с помощью среднего абсолютного прироста |

Прогноз с помощью линейного тренда |

С помощью среднего коэффициента роста |

|

2015 |

1 |

3368814507,56 |

2950000000,00 |

3434631145,92 |

|

2 |

3430627690,12 |

3000000000,00 |

3567186689,45 |

|

|

3 |

3492440872,67 |

3050000000,00 |

3704858058,05 |

|

|

4 |

3554254055,23 |

3100000000,00 |

3847842690,95 |

|

|

2016 |

1 |

3616067237,79 |

3150000000,00 |

3996345647,35 |

|

2 |

3677880420,35 |

3200000000,00 |

4150579900,44 |

|

|

3 |

3739693602,91 |

3250000000,00 |

4310766642,85 |

|

|

4 |

3801506785,47 |

3300000000,00 |

4477135603,91 |

По данным таблицы 3 можно сделать вывод, что оптимистичным оказался прогноз с помощью среднего коэффициента роста, а пессимистическим – с помощью линейного тренда.

В 2015 и 2016 годах при расчете прогноза с помощью среднего абсолютного прироста и среднего коэффициента роста ожидается увеличение поступлений налогов, сборов и иных обязательных платежей в консолидированный бюджет РФ, то есть сохранится тенденция увеличения данного показателя.

СЛАЙД 9

Для анализа структуры налоговых поступлений сначала рассмотрим

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.