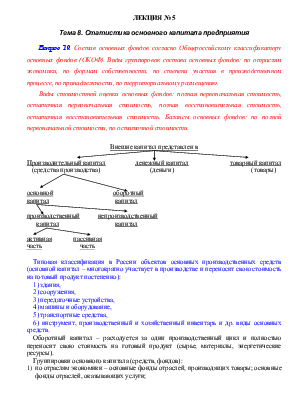

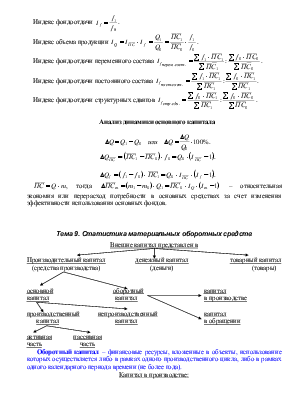

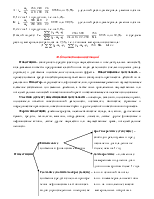

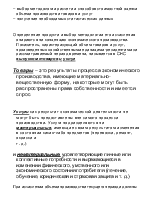

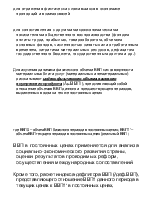

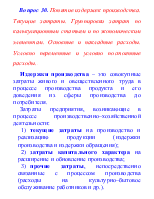

Производительный капитал денежный капитал товарный капитал

(средства производства) (деньги) (товары)

|

основной оборотный капитал

![]() капитал капитал

в производстве

капитал капитал

в производстве

производственный непроизводственный капитал

капитал капитал в обращении

активная пассивная

часть часть

Оборотный капитал – финансовые ресурсы, вложенные в объекты, использование которых осуществляется либо в рамках одного производственного цикла, либо в рамках одного календарного периода времени (не более года).

Капитал в производстве:

1)

производственные

запасы;

производственные

запасы;

· сырье, материалы, покупные полуфабрикаты;

· комплектующие изделия;

· конструкции и детали;

· топливо и горючее, смазочные материалы;

· тара и тарные материалы;

· запасные части для ремонта собственного оборудования;

· малоценные и быстроизнашивающиеся предметы со сроком службы менее одного года и стоимостью, не превышающей нормируемые установленного уровня (не более 500000 руб.); оборотные

· семена, корма, посадочный материал; средства

· молодняк животных на откорме;

· материалы, переданные на переработку другому предприятию;

2) незавершенное производство и полуфабрикаты;

3) незавершенное сельско–хозяйственное производство;

4) корма в фурах;

5) расходы будущих отчетных периодов.

Капитал в обращении

1) готовая продукция;

2) товары;

3) прочие товарно–материальные ценности;

4)

![]() товары

отгруженные;

ненормируемые

товары

отгруженные;

ненормируемые

5) денежные средства; оборотные

6) дебиторская задолженность; средства

7) краткосрочные финансовые вложения.

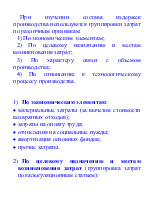

Источником образования элементов оборотного капитала являются

Финансовые ресурсы

собственные ресурсы привлеченные средства

(входящие в состав уставного капитала, (ссуды, кредиты, коммерческие спец. фондов или образуемые за счет кредиты, кредиторская задолженность прибыли) поставщикам, привлеченные средства физических и юридических лиц

(депозиты, облигации, выданные векселя и др.)).

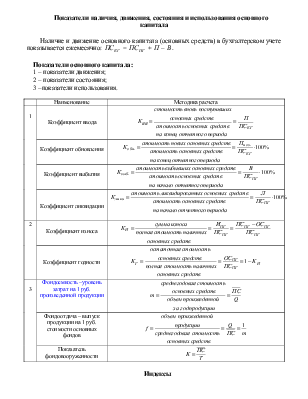

Показатели наличия и оборачиваемости оборотного капитала

1)

Средний остаток материальных

оборотных средств:  , если остатки

изменяются равномерно (линейно);

, если остатки

изменяются равномерно (линейно);  , если

расчет проводится за разные промежутки времени, то как средняя хронологическая.

, если

расчет проводится за разные промежутки времени, то как средняя хронологическая.

2)

Коэффициент оборачиваемости выражает число оборотов

оборотных средств за рассматриваемы период:  , где РП – выручка от

реализации за период.

, где РП – выручка от

реализации за период.

3)

Показатель средней продолжительности одного оборота

в днях:  .

.

4)

Коэффициент закрепления показывает, какой объем

материальных оборотных средств приходится в данном периоде на каждый рубль

реализованной продукции:  .

.

5)

Сумма средств, высвобожденных из оборота в

результате оборачиваемости материальных оборотных средств:  .

.

6) Материалоемкость продукции как отношение стоимости текущих материальных затрат без амортизации к стоимости произведенной продукции.

7)

Показатель удельного расхода

конкретного вида сырья или материала в расчете на единицу продукции:  .

.

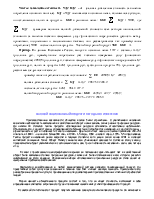

|

Материальные затраты |

Продукция |

||

|

В натуральном

выражении |

В денежном выражении |

||

|

В сопоставимых ценах

|

В действующих ценах |

||

|

В натуральном

выражении |

|

|

|

|

В сопоставимых ценах

|

|

|

|

|

В действующих ценах |

|

|

|

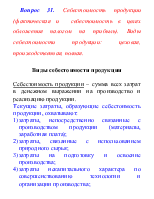

Анализ эффективности использования материальных ресурсов

1)

Индексы удельных расходов материальных ресурсов:  ;

;

2)

Экономия (перерасход)

материальных ресурсов: ![]() ;

;

3)

Общий индекс удельных расходов различных материалов

при производстве разнородной продукции:  , тогда экономия всех

ресурсов в расчете на выпуск разнородной продукции:

, тогда экономия всех

ресурсов в расчете на выпуск разнородной продукции: ![]() , суммирование проводится

по различным видам ресурсов (материалов) и различным видам продукции.

, суммирование проводится

по различным видам ресурсов (материалов) и различным видам продукции.

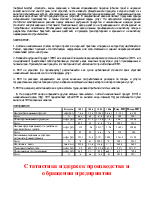

Пример.

|

Виды продукции |

Базисный период |

Отчетный период |

||

|

Выпуск продукции, т |

Общий расход материала, кг |

Выпуск продукции, т |

Общий расход материала, кг |

|

|

А |

100 |

240 |

110 |

253 |

|

Б |

200 |

440 |

250 |

500 |

А:  или 95,8% – удельный

расход материала уменьшился на 0,1 кг на 1 т продукции, т.е. на 4,2%.

или 95,8% – удельный

расход материала уменьшился на 0,1 кг на 1 т продукции, т.е. на 4,2%.

Б:  или 90,9% – удельный

расход материала уменьшился на 0,2 кг на 1 т продукции, т.е. на 9,1%.

или 90,9% – удельный

расход материала уменьшился на 0,2 кг на 1 т продукции, т.е. на 9,1%.

Общий индекс:  или 92,5% – в среднем

расход материала сократился на 7,5%, т.е. экономия материалов составила:

или 92,5% – в среднем

расход материала сократился на 7,5%, т.е. экономия материалов составила:

![]() кг.

кг.

10. Статистика инвестиций

Инвестиции – совокупность средств (все виды имущественных и интеллектуальных ценностей), вкладываемых в объекты предпринимательской и иных видов деятельности с целью получения дохода (прибыли) и достижения положительного социального эффекта. Инвестиционная деятельность – процесс вложения средств хозяйствующими субъектами и совокупность практических действий по их реализации. Инвестор – юридическое или физическое лицо, принимающее решение и осуществляющее вложение собственных или заемных денежных, а также иных привлеченных имущественных или интеллектуальных ценностей в инвестиционный проект и обеспечивающее их целевое использование.

Участник (субъект) инвестиционной деятельности – инвесторы, заказчики, пользователи работ, пользователи объектов инвестиционной деятельности, поставщики, банковские, страховые и посреднические организации, инвестиционные биржи и другие участники инвестиционного процесса.

Формы инвестиций: денежные средства, целевые банковские вклады, паи, акции, другие ценные бумаги, кредиты, технологии, машины, оборудование, лицензии, любые другие финансовые и нефинансовые активы, любое другое имущество или имущественные права, интеллектуальные ценности.

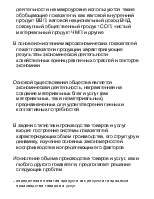

![]()

краткосрочные (текущие) –

краткосрочные (текущие) –

свободно реализуемы и пред![]()

![]()

Финансовые – назначены для

владения не вложения в финансовые активы более, чем на 1 год

Финансовые – назначены для

владения не вложения в финансовые активы более, чем на 1 год

![]()

![]() Инвестиции

долгосрочные – вложения с намерением получения доходов по ним сроком более 1 года

Инвестиции

долгосрочные – вложения с намерением получения доходов по ним сроком более 1 года

![]() Реальные (капиталообразующие) – · ин. в основной капитал вложения средств с целью приобре- · ин. в нематериальные активы тения нефинансовых активов всех · ин. на пополнение запасов видов (произведенных и непроизве- материальных оборотных денных) средств

Реальные (капиталообразующие) – · ин. в основной капитал вложения средств с целью приобре- · ин. в нематериальные активы тения нефинансовых активов всех · ин. на пополнение запасов видов (произведенных и непроизве- материальных оборотных денных) средств

· затраты на кап. ремонт зданий, сооружений, машин и оборудования

· ин. на приобретение земельных участков и объектов природопользования

Капиталообразующие инвестиции

В составе капиталообразующих инвестиций наибольший удельный вес составляют капитальные вложения (за вычетом затрат на кап. ремонт зданий, машин и оборудования), т.е. инвестиции в создание и воспроизводство основных средств.

Капитальные вложения – Денежные затраты, связанные с поддержанием и увеличением стоимости основного капитала, называются капитальными вложениями, которые по методологии СНС именуют валовым формированием основного капитала.

В масштабе страны различают валовые и чистые капиталовложения. Для определения размера чистых капиталовложений из валовых капиталовложений вычитают амортизационные отчисления и убытки от стихийных бедствий. При этом капиталовложения национальных корпораций за границей учитываются в общем объеме капиталовложений страны, а капиталовложения иностранных компаний, действующих в нашей стране, исключаются.

Согласно международным стандартам статистического учета, капитальные вложения группируются по формам собственности, источникам образования и направлениям использования.

Группировка по формам собственности: частные; муниципальные

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.