Статистика издержек производства и обращения предприятия

Издержки производства – это

Затраты предприятия, возникающие в процессе производственно–хозяйственной деятельности:

1) текущие затраты

2) затраты капитального характера

3) прочие затраты,

Группировки затрат по различным признакам: 1) По экономическим элементам; 2) По целевому назначению и местам возникновения затрат; 3) По характеру связи с объемом производства; 4) По отношению к технологическому процессу производства.

1) По экономическим элементам: · материальные затраты (за вычетом стоимости возвратных отходов); · затраты на оплату труда; · отчисления на социальные нужды;

· амортизация основных фондов; · прочие затраты.

2) По целевому назначению и местам возникновения затрат (группировка затрат по калькуляционным статьям): · сырье, материалы, покупные изделия и полуфабрикаты; · услуги производственного характера сторонних организаций; · расходы на оплату труда работников, непосредственно занятых выпуском продукции; · отчисления на социальные нужды; · расходы по содержанию и эксплуатации машин и оборудования; · общепроизводственные расходы; · потери от брака; · общехозяйственные расходы; · коммерческие расходы.

3) По характеру связи с объемом производства: · условно–переменные издержки производства; · условно–постоянные расходы; · частично–переменные расходы; · расходы, размер которых прямо связан с объемом производства (сдельная заработная плата производственных рабочих, затраты на основные материалы и т.п.); · расходы, прямо не связанные с объемом производства (расходы на отопление, освещение, арендная плата за помещение и др.).

4) По отношению к технологическому процессу производства: · основные расходы, непосредственно связанные с процессом производства; · накладные расходы, связанные с обслуживанием производства и его управлением.

Виды себестоимости продукции

Себестоимость продукции –

Текущие затраты, образующие себестоимость продукции, охватывают:

1) затраты, непосредственно связанные с производством продукции (материалы, заработная плата);

2) затраты, связанные с использованием природного сырья;

3) затраты на подготовку и освоение производства;

4) затраты некапитального характера по совершенствованию технологии и организации производства;

5) затраты по обслуживанию производственного процесса (содержание и эксплуатация оборудования);

6) затраты по обеспечению условий труда и техники безопасности (отопление, освещение и т.п.);

7) затраты, связанные с содержанием и эксплуатацией фондов природоохранного назначения;

8) затраты, связанные с управлением производством;

9) затраты по подготовке и переподготовке кадров;

10) выплаты, предусмотренные законодательством за не отработанное на производстве время;

11) отчисления на социальные нужды (в Пенсионный фонд, в Фонд социального страхования, Фонд обязательного медицинского страхования, Фонд занятости населения);

12) амортизационные отчисления на полное восстановление основных производственных фондов;

13) другие виды затрат, включаемые в себестоимость продукции в соответствии с установленным порядком.

![]()

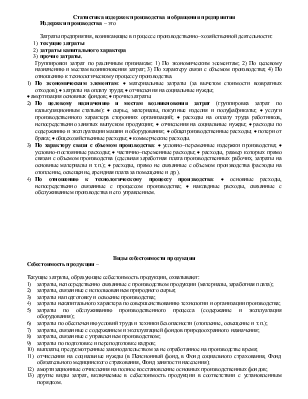

![]() Текущие затраты предприятия

Текущие затраты предприятия

Производственные Непроизводственные (коммерческие)

![]()

![]()

Прямые Косвенные

1), 2), 3), 4), 5) 6), 7), 8), 9), 10), 11), 12), 13)

Показатели уровня и динамики себестоимости продукции

Полная себестоимость единицы продукции  , где

, где ![]() – переменные затраты,

– переменные затраты,

З – общая сумма условно–постоянных затрат, q – объем производства этой продукции.

|

1)

Индекс  .

.

2)

Индекс  .

.

3)

Индекс  .

.

4)

Абсолютное изменение ![]() .

.

5)

Абсолютное изменение ![]() .

.

6)

Абсолютное изменение ![]() .

.

7)

Ожидаемый размер экономии

(дополнительных затрат) в результате изменения себестоимости данного вида

продукции: ![]() .

.

8)

Размер фактической

экономии ![]()

9)

Размер сверхплановой экономии

![]()

Наличие сверхплановой экономии может быть связано с двумя факторами: с отклонением фактического выпуска от запланированного объема ( и ) и с отклонением фактического уровня себестоимости единицы продукции от запланированного уровня ( и ). Размер сверхплановой экономии, полученной за счет каждого фактора, определяют так:

а) ![]() ;

;

б) ![]() .

.

10)

Средний уровень

себестоимости  , где

, где ![]() – ;

– ;

![]() –

–

11)

индекс себестоимости  .

.

12)

индекс себестоимости  .

.

13) индекс себестоимости  .

.

Взаимосвязь показателей: ![]()

![]()

![]()

Абсолютные показатели: ![]()

Обобщающие показатели уровня и динамики себестоимости продукции

· себестоимость произведенной продукции;

· показатель затрат на 1 руб. произведенной продукции.

агрегатный индекс себестоимости продукции:  , где

, где ![]() –

–

; ![]() –

–

Сумма экономии (перерасхода), ![]()

![]() –

–![]() .

.

индекс себестоимости  .

.

Поправка ![]() вносится

на сумму удешевления или удорожания элементов материальных затрат

(стоимости использованных в производстве сырья, материалов, топлива, энергии,

услуг).

вносится

на сумму удешевления или удорожания элементов материальных затрат

(стоимости использованных в производстве сырья, материалов, топлива, энергии,

услуг).

Показатель затрат на 1 руб. произведенной продукции  .

.

Индекс затрат на 1 руб. произведенной продукции

.

.

Изменение затрат на 1 руб. произведенной продукции может происходить под влиянием трех факторов:

;

;

;

;

: ;

: ;  – ;

– ;

![]()

;

; ![]()

.

.

![]() ;

; ![]()

Статистические методы анализа влияния отдельных факторов на изменение себестоимости продукции

Введем обозначения:

![]() –

–

![]() –

–

![]() –

–

![]() –

–

Тогда экономия (перерасход) ![]() –

– ![]() .

.

Индекс затрат по j-той статье, ![]()

Экономия (перерасход) ![]() .

.

где ![]() – скорректированная

плановая себестоимость продукции;

– скорректированная

плановая себестоимость продукции; ![]() –

доля j-той статьи расходов в общей сумме плановых затрат на

фактически произведенный объем продукции.

–

доля j-той статьи расходов в общей сумме плановых затрат на

фактически произведенный объем продукции.

выявление факторов,

· от удельного расхода (нормы расхода) материальных ресурсов (в натуральном выражении) на единицу продукции. Обозначим и – нормы расхода k-го вида ресурса на единицу i-го вида продукции (в натуральном выражении) по плану и фактические;

· от уровня цен на материальные ресурсы. Пусть и – цена k-го вида ресурса по плановым расчетам и фактическая.

фактические затраты ![]() ,

,

![]()

Плановые затраты материалов на единицу i-го

вида продукции ![]() , а на весь объем произведенной за отчетный период

, а на весь объем произведенной за отчетный период

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.