Положительным явлением можно назвать то, что темп роста собственного капитала превосходит темп роста всего капитала. Это соотношение говорит о том, что финансовая устойчивость предприятия не снижается.

Следующим этапом анализируется объем, состав и структура заемного капитала предприятия. Анализ ведется в разрезе двух основных элементов: долгосрочных и краткосрочных обязательств, которые разукрупняются на более частные элементы.

Целесообразно также сопоставить темп роста долгосрочных обязательств (ТРД0) и темп роста всего заемного капитала (ТРЗК). Предпочтительным считается следующее соотношение между ними:

ТРДО>ТРЗК. (3.10)

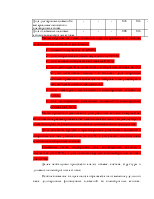

Анализ заемного капитала ОАО «ВТЗ»

|

Показатель |

На начало отчет. года |

На конец отчет. года |

Изменение |

Темп роста, % |

Темп прироста % |

|||

|

Сумма, т.р. |

Уд. вес, % |

Сумма, т.р. |

Уд. вес, % |

Сумма, т.р. |

Уд. вес, % |

|||

|

1. Долгосрочные обязательства, в том числе: |

1638273 |

10,40 |

13018128 |

50,75 |

11379855 |

40,35 |

794,63 |

674,63 |

|

1.1 Займы и кредиты |

1459113 |

9,26 |

12472503 |

48,62 |

11013390 |

39,36 |

854,80 |

754,8 |

|

1.2 Отложенные налоговые обяз-ва |

123167 |

0,78 |

467342 |

1,82 |

344175 |

1,04 |

379,44 |

279,44 |

|

1.3 Прочие долгосрочные обязательства |

55993 |

0,36 |

78253 |

0,31 |

22260 |

-0,05 |

139,75 |

39,75 |

|

2. Краткосрочные обязательства, в том числе: |

14117690 |

89,60 |

12633724 |

49,25 |

-1483966 |

-40,35 |

89,49 |

-10,51 |

|

2.1. Займы и кредиты |

8582550 |

54,47 |

6054423 |

23,60 |

-2528127 |

-30,87 |

70,54 |

-29,46 |

|

2.2. Кредиторская задолженность |

5362533 |

34,03 |

6384583 |

24,89 |

1022050 |

-9,15 |

119,06 |

19,06 |

|

2.3 Доходы будущих периодов |

1957 |

0,01 |

6579 |

0,03 |

4622 |

0,01 |

336,18 |

236,18 |

|

2.4 Резервы предстоящих расходов |

170650 |

1,08 |

188139 |

0,73 |

17489 |

-0,35 |

110,25 |

10,25 |

|

3. Итого заемный капитал |

15755963 |

100,00 |

25651852 |

100,00 |

9895889 |

0,00 |

162,81 |

62,81 |

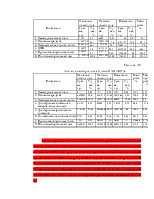

Анализ заемного капитала ОАО «ПНЗ»

|

Показатель |

На начало отчет. года |

На конец отчет. года |

Изменение |

Темп роста, % |

Темп прироста % |

|||

|

Сумма, т.р. |

Уд. вес, % |

Сумма, т.р. |

Уд. вес, % |

Сумма, т.р. |

Уд. вес, % |

|||

|

1. Долгосрочные обязательства, в том числе: |

15526525 |

47,91 |

20328211 |

56,09 |

4801686 |

8,18 |

130,93 |

30,93 |

|

1.1 Займы и кредиты |

15333433 |

47,91 |

20001876 |

55,19 |

4668443 |

7,88 |

130,45 |

30,45 |

|

1.2 Отложенные налоговые обяз-ва |

161597 |

0,50 |

172316 |

0,48 |

10719 |

-0,02 |

106,63 |

6,63 |

|

1.3 Прочие долгосрочные обязательства |

31495 |

0,10 |

154019 |

0,43 |

122524 |

0,33 |

489,03 |

389,03 |

|

2. Краткосрочные обязательства, в том числе: |

16881011 |

52,09 |

15911098 |

43,91 |

-969913 |

-8,18 |

94,25 |

-5,75 |

|

2.1. Займы и кредиты |

8192843 |

25,28 |

9925986 |

27,39 |

1733143 |

2,11 |

121,15 |

21,15 |

|

2.2. Кредиторская задолженность |

8687925 |

26,81 |

5727098 |

15,80 |

-2960827 |

-11,00 |

65,92 |

34,08 |

|

2.3 Доходы будущих периодов |

243 |

0,00 |

3765 |

0,01 |

3522 |

0,01 |

1549,38 |

1449,38 |

|

2.4 Резервы предстоящих расходов |

0 |

0,00 |

254249 |

0,70 |

254249 |

0,70 |

- |

|

|

-. Итого заемный капитал |

32407536 |

100,00 |

36239309 |

100,00 |

3831773 |

0,00 |

111,82 |

11,82 |

В структуре краткосрочных обязательств произошли следующие изменения:

1) Займы и кредиты уменьшились на 40000 тыс. руб. (на 25 %)

2) Кредиторская задолженность уменьшилась на 11019 тыс. руб. (на 10,26 %).

При этом удельный вес займов и кредитов в краткосрочных обязательствах уменьшился, а кредиторской задолженности увеличился на 4,37 %.

Уменьшение обязательств предприятия можно рассматривать как положительное явление.

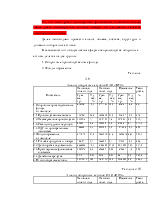

Следующим этапом анализируется объем, состав, структура и динамика собственного капитала предприятия.

Собственный капитал (капитал) организации представляет собой стоимость ее активов, не обремененных обязательствами. Таким образом, собственный капитал представляет собой разность между активами и обязательствами.[2]

Анализ собственного капитала ОАО «ВПЗ»

|

Показатель |

На начало отчет. года |

На конец отчет. года |

Изменение |

Темп роста, % |

Темп прироста % |

|||

|

Сумма, т.р. |

Уд. вес, % |

Сумма, т.р. |

Уд. вес, % |

Сумма, т.р. |

Уд. вес, % |

|||

|

1. Уставный капитал |

1440910 |

10,33 |

1440910 |

11,09 |

0 |

0,75 |

100,00 |

0,00 |

|

2. Резервный капитал |

72046 |

0,52 |

72046 |

0,55 |

0 |

0,04 |

100,00 |

0,00 |

|

3. Нераспределенная прибыль (непокрытый убыток) |

12434273 |

89,15 |

11485382 |

88,36 |

-948891 |

-0,79 |

92,37 |

-7,63 |

|

4. Итого собственный капитал |

13947229 |

100,00 |

12998338 |

100,00 |

-948891 |

0,00 |

93,20 |

-7,8 |

Анализ собственного капитала ОАО «НПЗ»

|

Показатель |

На начало отчет. года |

На конец отчет. года |

Изменение |

Темп роста, % |

Темп прироста % |

|||

|

Сумма, т.р. |

Уд. вес, % |

Сумма, т.р. |

Уд. вес, % |

Сумма, т.р. |

Уд. вес, % |

|||

|

1. Уставный капитал |

486802 |

4,71 |

486802 |

4,60 |

0 |

-0,12 |

100,00 |

0,00 |

|

2. Добавочный капитал |

983107 |

9,51 |

980891 |

9,26 |

-2216 |

-0,25 |

99,77 |

0,23 |

|

3. Резервный капитал |

73020 |

0,71 |

73020 |

0,69 |

0 |

-0,02 |

100,00 |

0,00 |

|

4. Нераспределенная прибыль (непокрытый убыток) |

8790407 |

85,07 |

9052002 |

85,45 |

261595 |

0,39 |

102,98 |

2,98 |

|

5. Итого собственный капитал |

10333336 |

100,00 |

10592715 |

100,00 |

259379 |

0,00 |

102,51 |

2,51 |

Таким образом, на конец отчетного года по сравнению с данными на начало отчетного года произошло увеличение собственного капитала на 97452 тыс. руб. (на 23,17 %), при этом за счет увеличения добавочного капитала на 70000 тыс. руб. (на 21,88 %), резервного капитала на 5000 тыс. руб. (на 12,5 %) и нераспределенной прибыли на 22452 тыс. руб. (на 213,46 %). Уставный капитал за отчетный период не изменился.

Также произошло изменение удельного веса: удельный вес УК в собственном капитале уменьшился на 2,24 %, ДК на 0,81 %, РК на 0,82 %, увеличился удельный вес только у НП на 3,87 %.

Само же увеличение собственного капитала и отдельных его частей рассматривается как положительное явление.

Следующим этапом анализируется объем, состав, структура и динамика собственного оборотного капитала предприятия.

Собственный оборотный капитал (собственные оборотные средства) (СОК) — это часть собственного капитала, вложенная в оборотные активы, т.е. собственный источник финансирования оборотных активов.

СОК = ОбА - КО - ДО = СК - ВА, (3.11)

В наших расчетах используется первая формула СОК.

При любом способе расчета собственного оборотного капитала в самом общем случае его значение должно быть больше нуля, т.е. часть собственного капитала при любом стечении обстоятельств должна направляться на формирование оборотных активов.

Завершающий момент анализа собственного оборотного капитала — сравнение темпа роста собственного капитала (ТРСК) и темпа роста собственного оборотного капитала (ТРС0К). Предпочтительным считается следующее соотношение указанных темпов роста [7]:

ТРСК> ТРС0К (3.13)

Таблица 2.19

Анализ собственного оборотного капитала

|

Наименование показателя |

ОАО «ПНЗ» |

ОАО «ВТЗ» |

||

|

На начало отчет. года |

На конец отчет. года |

На начало отчет. года |

На конец отчет. года |

|

|

СОК |

-16261198 |

-24903136 |

-584921 |

-9244715 |

|

СК |

10333336 |

10592715 |

13947229 |

12998338 |

|

ТРск |

102,51% |

92,2% |

||

|

ТРсок |

153,14 |

158,05 |

||

Таким образом, на начало периода по сравнению со значением на конец периода произошло увеличение оборотных активов на 15703 тыс. руб., собственного капитала на 97452 тыс. руб., внеоборотных активов на 30730 тыс. руб. Уменьшилось количество краткосрочных обязательств на 51019 тыс. руб. В связи с этими изменениями собственный оборотный капитал увеличился на 66722 тыс. руб.

Темп роста СК (123,17 %) больше темпа роста СОК (49,47%). Это соотношение говорит о правильном использовании СК: сначала на финансирование внеоборотных активов, затем на формирование оборотных активов. Увеличение СОК – это положительное явление. Но как в начале, так и в конце периода значение СОК отрицательное. Это значит, что часть собственного капитала не направляется

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.