Лекция 4.

На этой лекции студенты знакомятся со следующим этапом разработки информационной системы «Постановка задачи».

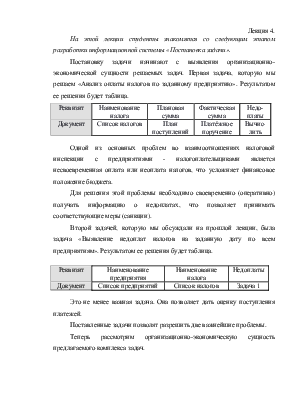

Постановку задачи начинают с выявления организационноэкономической сущности решаемых задач. Первая задача, которую мы решаем «Анализ оплаты налогов по заданному предприятию». Результатом ее решения будет таблица.

|

Реквизит |

Наименование налога |

Плановая сумма |

Фактическая сумма |

Недоплаты |

|

Документ |

Список налогов |

План поступлений |

Платёжное поручение |

Вычислить |

Одной из основных проблем во взаимоотношениях налоговой инспекции с предприятиями - налогоплательщиками является несвоевременная оплата или неоплата налогов, что усложняет финансовое положение бюджета.

Для решения этой проблемы необходимо своевременно (оперативно) получать информацию о недоплатах, что позволяет принимать соответствующие меры (санкции).

Второй задачей, которую мы обсуждали на прошлой лекции, была задача «Выявление недоплат налогов на заданную дату по всем предприятиям». Результатом ее решения будет таблица.

|

Реквизит |

Наименование предприятия |

Наименование налога |

Недоплаты |

|

Документ |

Список предприятий |

Список налогов |

Задача 1 |

Это не менее важная задача. Она позволяет дать оценку поступления платежей.

Поставленные задачи позволят разрешить две важнейшие проблемы.

Теперь рассмотрим организационно-экономическую сущность предлагаемого комплекса задач.

В задаче 1 для заданного предприятия надо получить недоплаты по каждому виду налогов. Для решения этой задачи экономист должен иметь по каждому предприятию и каждому виду налогов плановую сумму и суммы оплат. Используются следующие первичные документы, выявленные в результате обследования: Список предприятий, Список налогов, План поступлений, Платёжное поручение.

В процессе решения задачи экономист реализует функции управления:

учёта, контроля и анализа.

А экономическая сущность задачи заключается в необходимости оперативного получения информации о недоплатах по каждому виду налога заданного предприятия и принятия управленческих решений для устранения недоплат.

Во второй задаче надо выявить недоплаты налогов на заданную дату по всем предприятиям.

Для решения этой задачи используем таблицу «Список предприятий» и результаты первой задачи.

Экономическая сущность этой задачи состоит в выдаче на заданную дату сведений о предприятиях и налогах, по которым имеются недоплаты.

Это необходимо для анализа недоплат и принятия мер по их устранению.

Теперь давайте решим, что же мы хотим получить на выходе, когда решим поставленные задачи? Как будет выглядеть выходная информация?

Представим выходную информацию, полученную в ходе решения задач, в виде отчетных форм:

Например, «Отчёт для задачи 1» будет выглядеть так

Анализ оплаты налогов по предприятию __________

(Предприятие)

|

Наименование налога |

Плановая сумма |

Фактич. сумма |

Недоплаты |

|

… |

… |

… |

… |

|

… |

… |

… |

… |

А «Отчёт для задачи 2» вот так:

Недоплаты предприятий на ________

(Дата)

|

Наименование предприятия |

Наименование налога |

Недоплаты |

|

… |

… |

… |

|

Итого по предприятию |

… |

|

|

… |

… |

… |

|

Всего по предприятиям |

… |

Теперь разберем какая нам необходима входная информация?

Входную информацию делят на условно-постоянную, сохраняющую свои значения на длительный период времени, и, на постоянно меняющуюся, так называемую, оперативно-учётную.

В нашем примере:

Список предприятий, список налогов - относят к условно - постоянной информации,

План поступления налогов, платежное поручение - относятся к оперативно-учетной информации.

Итак, перечень первичных документов, а также источник и срок поступления представим в виде таблицы:

|

№ п/п |

Наимен. документа |

Реквизиты |

От кого поступает |

Срок поступления |

|

1. |

Список предприятий |

Код предприятия ИНН Наименование предприятия Адрес |

Финансовые органы |

До начала планируемого года |

|

2. |

Список налогов |

Код налога Наименование налога |

Финансовые органы |

До начала планируемого года |

|

3. |

План поступления налогов |

Код предприятия Код налога Плановая сумма |

Плановый отдел налоговой инспекции |

До начала планируемого года |

|

4 |

Платежное поручение |

Номер документа Код предприятия Код налога Сумма поступления Дата перечисления |

Банк |

По мере перечисления |

Итак, мы выяснили какие реквизиты из какого документа можно получить от кого поступают эти документы, а также сроки их поступления. Теперь займемся разработкой ИНФОРМАЦИОННОГО ОБЕСПЕЧЕНИЯ.

Вспомним, что создание информационной системы начинается с анализа входной информации предметной области и выделения

информационных объектов.

Проведем анализ реквизитного состава первичных документов, итак, мы имеем следующие реквизиты:

|

− |

код предприятия, |

|

− |

наименование предприятия, |

|

− |

код налога, |

|

− |

наименование налога, |

|

− |

плановая сумма, |

− номер документа,

− сумма поступления,

− дата перечисления.

Теперь необходимо проанализировать каждый реквизит на наличие

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.