Взаимосвязь между финансовыми коэффициентами рентабельности и оборачиваемости средств предприятия:

К = Рентабельность продаж * Оборачиваемость средств или их источников = 170,127*0,0150=2,552(на начало отчетного периода)

Эта, формула показывает, что прибыльность средств предприятия или их источников обусловлена как ценообразовательной политикой предприятия и уровнем затрат на производство реализованной продукции, так и деловой активностью предприятия, измеряемой оборачиваемостью средств или их источников.

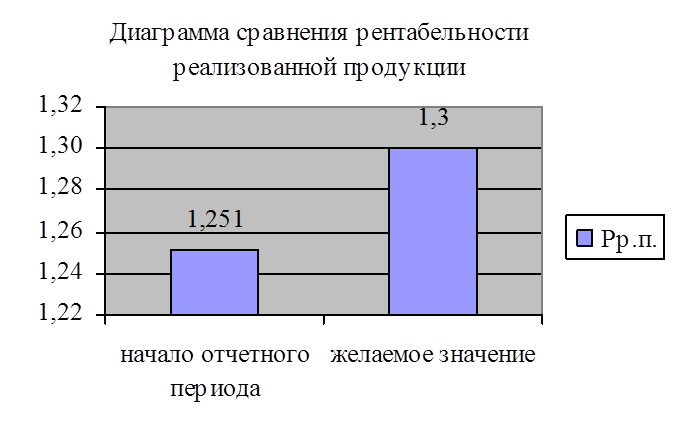

Расчет коэффициента рентабельности реализованной продукции:

Рр.п. = Прибыль от реализации продукции, работ и услуг / сумма себестоимости реализованной продукции =13440/10747=1,251(на начало отчетного периода)

Рисунок 7 - Сравнение рентабельности реализованной продукции

На начало отчетного периода значение рентабельности реализованной продукции 1,251 находится немного ниже желаемого значения 1,3, что позволяет предположить,что желаемое значение для ООО «СтройТранс» будет достигнуто при дальнейшем развитии предприятия.

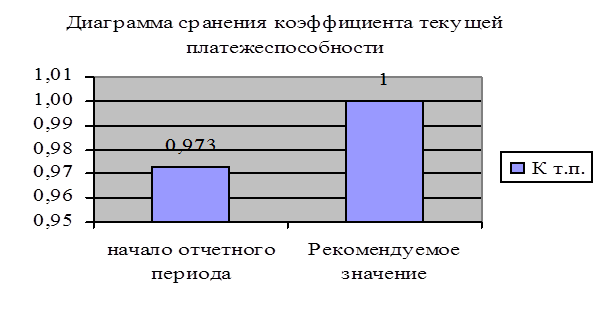

Расчет коэффициента текущей платежеспособности:

Кт.п = оборотные активы / краткосрочные обязательства = 4877 / 5014 = 0,973 (на начало отчетного периода)

Рисунок 8 - Сравнение коэффициента текущей платежеспособности

На начало отчетного периода значение коэффициента текущей платежеспособности 0,973, что ниже рекомендуемого (больше 1),но не значительно и поэтому предприятие нельзя признать неликвидным.

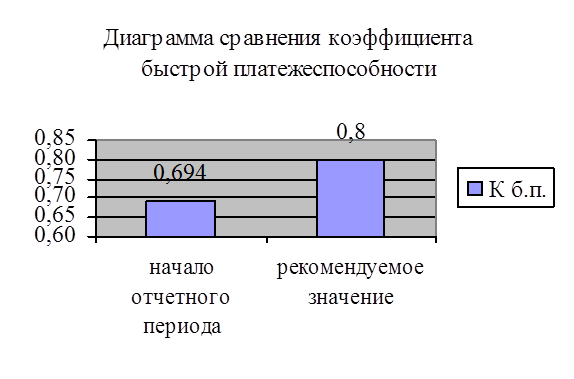

Расчет коэффициента быстрой платежеспособности:

К б.п = (сумма дебиторской задолженности денежные средства фирмы) / Краткосрочные обязательства = (2207 + 1271)/5014 =0,694 (на начало отчетного периода)

Рисунок 9 - Сравнение коэффициента быстрой платежеспособности

На начало отчетного периода значение коэффициента быстрой платежеспособности 0,694, что ниже рекмендуемого (больше 0,8),значит существует риск несвоевременного погашения текущих обязательств.

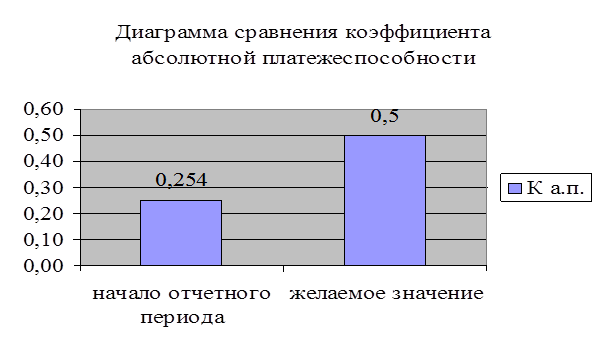

Расчет коэффициента абсолютной платежеспособности:

Ка.п = денежные средства фирмы / Краткосрочные обязательства =1271/5014 =0,254 (на начало отчетного периода)

Рисунок 10 - Сравнение коэффициента абсолютной платежеспособности

На начало отчетного периода значение коэффициента абсолютной платежеспособности 0,254 на много ниже желаемого значения,что значит, что только небольшая часть краткосрочных заемных обязательств могут быть при необходимости погашены немедленно за счет имеющихся денежных средств.

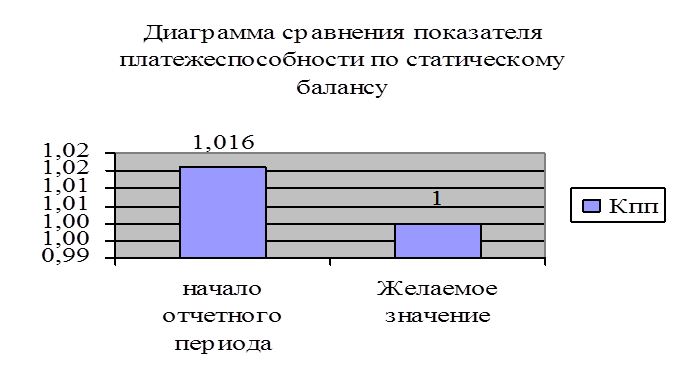

Расчет показателя платежеспособности по статическому балансу:

К пп = актив баланса/ кредиторская задолженность, привлеченный капитал =5093 / 5014=1,016 (на начало отчетного периода)

Рисунок 11 - Сравнение показателя платежеспособности по статическому балансу

Расчет показателя платежеспособности по статическому балансу

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.