Тема 5. Основные фонды предприятий питания

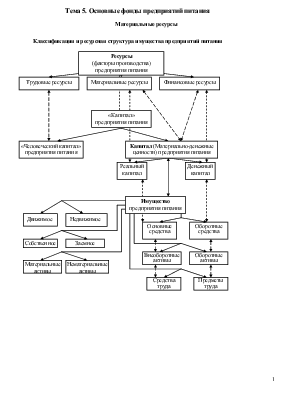

Материальные ресурсы

|

|

Понятие, классификация

Имущество – совокупность всех материальных ресурсов.

1 понятие. Совокупность всех вещей, материальных ценностей, в т.ч. денег.

2 понятие. Совокупностей вещей, имущественных прав и обязанностей.

Согласно ст. 128 ГК РФ, к объектам гражданских прав относятся вещи, включая деньги и ценные бумаги, иное имущество, в том числе имущественные права; работы и услуги; информация; результаты интеллектуальной деятельности, в том числе исключительные права на них (интеллектуальная собственность); нематериальные блага.

Классификация имущества:

1.

2.

3.

4.С юр.т.з.

(признаки: 1.отсутствие физической материальной оболочки; 2. возможность идентификации)

|

Критерий |

Основные |

Оборотные |

|

1.По сути |

Часть имущества |

Часть имущества |

|

2.Назначение |

Средство труда |

|

|

3.Период использования |

Более 12 месяцев |

|

|

4.Динамика формы |

Сохраняют натурально-вещественную форму |

|

|

5.Способ перенесения стоимости |

переносят свою стоимость на стоимость готовой продукции постепенно |

Главным определяющим признаком основных фондов выступает способ перенесения стоимости на продукт – постепенно: в течение ряда производственных циклов; частями: по мере износа

Основные фонды

Основные фонды – часть имущества предприятия, которая используется в качестве средств труда при производстве продукции, оказании услуг и для целей управления организацией – в течении периода, превышающего 12 месяцев; сохраняют свою вещественную натуральную форму и переносят свою стоимость на стоимость готовой продукции постепенно, по мере использования, в виде амортизации.

Основные средства – средства, вложенные в основные фонды.

Значение и роль в процессе хозяйственной деятельности предприятий питания.

Основные фонды являются материально-технической основой всего воспроизводственного процесса (являясь средствами труда). Осн.ф. создают необходимые условия для производства и обращения товаров, но сами непосредственно не вступают в оборот; они участвуют в технологическом процессе целиком и многократно, сохраняя при этом потребительскую стоимость, перенося ее по частям на стоимость производимой продукции – т.е. амортизируются.

Выраженные в стоимостной форме Осн.ф. отражаются в балансе предприятия – основные средства (деньги вложенные в осн.ф.)

Классификация и структура основных фондов

1.Функционально-видовая классификация (по всем отраслям) объединяет основные фонды в 10 групп:

2.По роли в процессе воспроизводства:

Производственные и непроизводственные фонды.

Производственные – либо участвуют в процессе производства либо способствуют его осуществлению.

Непроизводственные – фонды, которые служат для удовлетворения бытовых и культурных потребностей (здания, помещения культурного назначения, жилой фонд и т.п.)

Непроизводственные основные фонды, находящиеся на балансе предприятия, не воспроизводят свою стоимость, она утрачивается. Их содержание и развитие осуществляется, в основном, из прибыли.

В ОП преобладают производственные.

2. По степени участия в производственном процессе:

Активные – на прямую связанные с повышением производительности труда.

Пассивные – здания, сооружения, передаточные механизмы. (Их соотношение – структура)

В настоящий момент в большинстве зданий активная часть преобладает (помещения – в аренде; а не п.ч. много оборудования). (С экономической т.з. положительно оценивается преобладание активной части)

Производственная структура.

4. Технологическая классификация – по классификации Статистического управления России:

1.здания, сооружении

2.механизмы, силовые машины

3.тепловое

4.холодильное

5.механическое

6. кипятильники

7.транспортные средства

8.торговое

(Технологическая структура; характеризует функциональные особенности, зависит от типа ПП, кол. мест, формы обслуживания; здание учитывается на балансе – только отдельностоящее – это искажает реальную структуру)

5.По принадлежности:

Собственные – непосредственно учитываются на балансе предприятия;

Арендованные

Безвозмезднопредоставляемые – выделяемы бесплатно учреждениями.

Факторы, определяющие структуру:

1) объем производства;

2) наличие ресурсов;

3) уровень специализации и кооперации;

4) климатические факторы и климатическое расположение пр-я.

Особенности основных фондов ОП:

1. Выше доля машин – по сравнению с торговлей;

2. ОФ предназначены для выпуска продукции широкого ассортимента

3. загружены неравномерно в течении рабочего времени – что зависит

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.