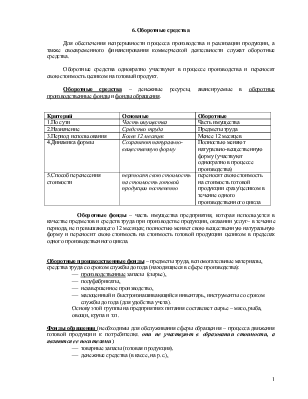

6.Оборотные средства

Для обеспечения непрерывности процесса производства и реализации продукции, а также своевременного финансирования коммерческой деятельности служат оборотные средства.

Оборотные средства однократно участвуют в процессе производства и переносят свою стоимость целиком на готовый продукт.

Оборотные средства – денежные ресурсы, авансируемые в оборотные производственные фонды и фонды обращения.

|

Критерий |

Основные |

Оборотные |

|

1.По сути |

Часть имущества |

Часть имущества |

|

2.Назначение |

Средство труда |

Предметы труда |

|

3.Период использования |

Более 12 месяцев |

Менее 12 месяцев |

|

4.Динамика формы |

Сохраняют натурально-вещественную форму |

Полностью меняют натурально-вещественную форму (участвуют однократно в процессе производства) |

|

5.Способ перенесения стоимости |

переносят свою стоимость на стоимость готовой продукции постепенно |

переносят свою стоимость на стоимость готовой продукции сразу/целиком в течение одного производственного цикла |

Оборотные фонды – часть имущества предприятия, которая используется в качестве предметов и средств труда при производстве продукции, оказании услуг– в течение периода, не превышающего 12 месяцев; полностью меняет свою вещественную натуральную форму и переносит свою стоимость на стоимость готовой продукции целиком в пределах одного производственного цикла.

Оборотные производственные фонды – предметы труда, вспомогательные материалы, средства труда со сроком службы до года (находящиеся в сфере производства):

¾ производственные запасы (сырье),

¾ полуфабрикаты,

¾ незавершенное производство,

¾ малоценный и быстроизнашивающийся инвентарь, инструменты со сроком службы до года (для удобства учета).

Основу этой группы на предприятиях питания составляет сырье – мясо, рыба, овощи, крупа и т.п.

Фонды обращения(необходимы для обслуживания сферы обращения – процесса движения готовой продукции к потребителю; они не участвуют в образовании стоимости, а являются ее носителями):

¾ товарные запасы (готовая продукция),

¾ денежные средства (в кассе, на р.с.),

¾ средства в расчетах (подотчетные суммы, выданные отдельным лицам; средства, причитающиеся с покупателей продукции – дебиторская задолженность).

¾ Сюда же относятся средства, обслуживающие процесс организации потребления кулинарной продукции (столовая посуда, скатерти).

Значение:

Платежно-расчетное обслуживание круговорота материальных ценностей на стадиях приобретения, производства и реализации.

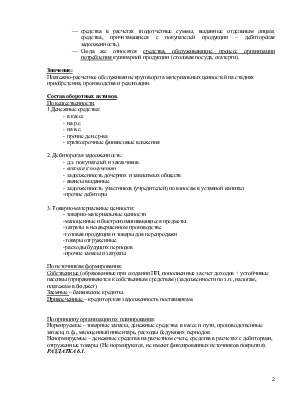

Состав оборотных активов.

По вещественности.

1.Денежные средства:

- в кассе

- на р.с.

- на в.с.

- прочие ден.ср-ва

- краткосрочные финансовые вложения

2. Дебиторская задолженность:

- д.з. покупателей и заказчиков

- векселя к получению

- задолженность дочерних и зависимых обществ

- авансы выданные

- задолженность участников (учредителей) по взносам в уставной капитал

-прочие дебиторы

3. Товарно-материальные ценности:

- товарно-материальные ценности

-малоценные и быстроизнашивающиеся предметы

-затраты в незавершенном производстве

-готовая продукция и товары для перепродажи

-товары отгруженные

-расходы будущих периодов

-прочие запасы и затраты

По источникам формирования:

Собственные (образованные при создании ПП, пополненные за счет доходов + устойчивые пассивы (приравниваются к собственным средствам) (задолженности по з.п., налогам, платежам в бюджет).

Заемные – банковские кредиты.

Привлеченные – кредиторская задолженность поставщикам.

По принципу организации их планирования:

Нормируемые – товарные запасы, денежные средства в кассе и пути, производственные запасы, п.ф., малоценный инвентарь, расходы бедующих периодов.

Ненормируемые – денежные средства на расчетном счете, средства в расчетах с дебиторами, отгруженные товары. (Не нормируются, не имеют фиксированных источников покрытия).

РАЗДАТКА 6.1.

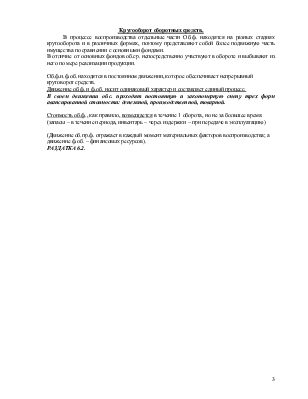

Кругооборот оборотных средств.

В процессе воспроизводства отдельные части Об.ф. находятся на разных стадиях кругооборота и в различных формах, поэтому представляют собой более подвижную часть имущества по сравнении с основными фондами.

В отличие от основных фондов об.ср. непосредственно участвуют в обороте и выбывают из него по мере реализации продукции.

Об.ф.и.ф.об. находятся в постоянном движении, которое обеспечивает непрерывный круговорот средств.

Движение об.ф. и ф.об. носит одинаковый характер и составляет единый процесс.

В своем движении об.с. проходят постоянную и закономерную смену трех форм авансированной стоимости: денежной, производственной, товарной.

Стоимость об.ф., как правило, возмещается в течение 1 оборота, но не за большее время.

(запасы – в течение периода, инвентарь – через издержки – при передаче в эксплуатацию)

(Движение об.пр.ф. отражает в каждый момент материальных факторов воспроизводства; а движение ф.об. – финансовых ресурсов).

РАЗДАТКА 6.2.

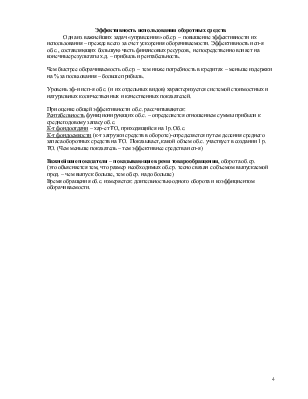

Эффективность использования оборотных средств

Одна из важнейших задач «управления» об.ср. – повышение эффективности их использования – прежде всего за счет ускорения оборачиваемости. Эффективность исп-я об.с., составляющих большую часть финансовых ресурсов, непосредственно влияет на конечные результаты х.д. – прибыль и рентабельность.

Чем быстрее оборачиваемость об.ср. – тем ниже потребность в кредитах – меньше издержки на % за пользования – больше прибыль.

Уровень эф-и исп-я об.с. (и их отдельных видов) характеризуется системой стоимостных и натуральных количественных и качественных показателей.

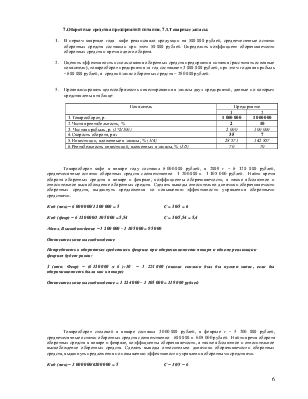

При оценке общей эффективности об.с. рассчитываются:

Рентабельность функционирующих об.с. – определяется отношением суммы прибыли к среднегодовому запасу об.с.

К-т фондоотдачи – хар-ет ТО, приходящийся на 1р. Об.с.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.