5. ЭКОНОМИЧЕСКИЙ РАЗДЕЛ

Расчет затрат на выполнение научно-исследовательской темы

Дипломные проекты научно-исследовательского характера должны содержать: технико-экономическое обоснование темы дипломного проекта с учетом области предполагаемого применения исследования и его народнохозяйственной значимости, новизны и актуальности исследовательской работы; расчет затрат на выполнение научно-исследовательской темы и расчет цены информации; характеристику состава ожидаемого эффекта.

Расчет затрат на выполнение научно-исследовательской темы может быть произведен по следующей методике.

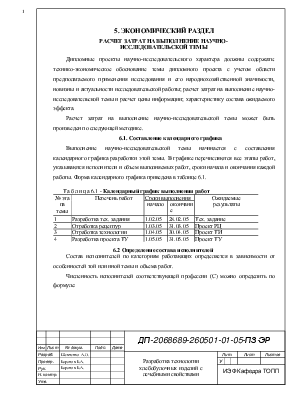

6.1. Составление календарного графика

Выполнение научно-исследовательской темы начинается с составления календарного графика разработки этой темы. В графике перечисляются все этапы работ, указываются исполнители и объем выполняемых работ, сроки начала и окончания каждой работы. Форма календарного графика приведена в таблице 6.1.

Таблица 6.1 - Календарный график выполнения работ

|

№ эта па темы |

Перечень работ |

Сроки выполнения |

Ожидаемые результаты |

|

|

начало |

окончание |

|||

|

1 |

Разработка тех. задания |

1.02.05 |

28.02.05 |

Тех. задание |

|

2 |

Отработка рецептур |

1.03.05 |

31.03.05 |

Проект РЦ |

|

3 |

Отработка технологии |

1.04.05 |

30.04.05 |

Проект ТИ |

|

4 |

Разработка проекта ТУ |

1.05.05 |

31.05.05 |

Проект ТУ |

6.2 Определение состава исполнителей

Состав исполнителей по категориям работающих определяется в зависимости от особенностей той или иной темы и объема работ.

Численность исполнителей соответствующей профессии (С) можно определить по формуле:

С =Тр/FмK в.н.Тт

где Тр - трудоемкость выполнения данной работы, нормо-часы;

FM -фонд полезного времени в месяц, часы;

Квн - коэффициент выполнения норм, Кв.н = 1;

Тт - нормативный срок выполнения темы, мес.

Данные о составе исполнителей названной темы заносятся в таблицу 6.2.

Таблица 6.2. Состав исполнителей работ по теме

|

Профессия участников работ |

Категория или разряд |

Количество человек |

|

Руководитель НИР |

16 |

1 |

|

Ст. инженер-технолог |

13 |

1 |

|

Лаборант |

6 |

2 |

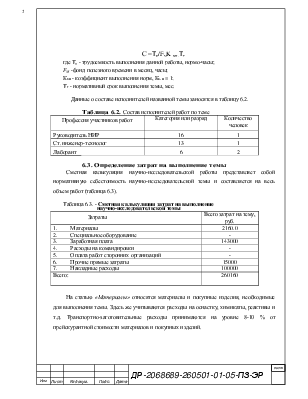

6.3. Определение затрат на выполнение темы

Сметная калькуляция научно-исследовательской работы представляет собой нормативную себестоимость научно-исследовательской темы и составляется на весь объем работ (таблица 6.3).

Таблица 6.3. - Сметная калькуляция затрат на выполнение научно-исследовательской темы

|

Затраты |

Всего затрат на тему, руб. |

|

1. Материалы |

2160.0 |

|

2. Специальное оборудование |

- |

|

3. Заработная плата |

143000 |

|

4. Расходы на командировки |

- |

|

5. Оплата работ сторонних организаций |

- |

|

6. Прочие прямые затраты |

15000 |

|

7. Накладные расходы |

100000 |

|

Всего: |

260160 |

На статью «Материалы» относятся материалы и покупные изделия, необходимые для выполнения темы. Здесь же учитываются расходы на оснастку, химикаты, реактивы и т.д. Транспортно-заготовительные расходы принимаются на уровне 8-10 % от прейскурантной стоимости материалов и покупных изделий.

Расчеты по статье оформляются в виде таблицы 6.4.

|

Материалы |

Единица измерения |

Количество |

Цена, руб. |

Сумма затрат, руб |

|

кг |

160 |

7.0 |

1120 |

|

кг |

40 |

12.0 |

480 |

|

кг |

4 |

50.0 |

200 |

|

кг |

5 |

40.0 |

200 |

|

шт |

2 |

80.0 |

160 |

|

Всего |

2160 |

|||

.

В статью «Специальное оборудование» включаются затраты на приобретение покупного оборудования, приборов, аппаратов и устройств, предназначенных для выполнения конкретных тем. В эту же статью включаются затраты на изготовление специального оборудования собственными силами.

Затраты на приобретение оборудования, предназначенного для широкого использования, включаются в статью «Накладные расходы». Расчеты производятся по форме таблицы 6.5..

Таблица 6.4. - Расчет стоимости потребного спецоборудования

|

Спецоборудование |

Количество |

Цена, руб. |

Сумма затрат, руб. |

|

нет |

|||

|

Транспортно-заготовительные расходы |

|||

|

Всего |

На статью «Расходы на оплату труда» относится основная и дополнительная заработная плата работников, непосредственно занятых выполнением темы, а также отчисления единого социального налога.

Расчет заработной платы по ставкам и окладам может быть произведен следующим образом (таблице 6.5.).

Таблица 6.5.-Расчет заработной платы по ставкам и окладам

|

Этап |

Трудоемкость этапа, чел.-дни |

Средняя дневная ставка, руб. |

Сумма заработной платы |

|

1 |

4*20=80 |

4000.00 |

32000 |

|

2 |

4*22=88 |

4000.00 |

35200 |

|

3 |

4*22=88 |

4000.00 |

35200 |

|

4 |

4*22=88 |

4000.00 |

35200 |

|

Всего |

143000 |

Дополнительная заработная плата и различного рода надбавки и доплаты определяются в процентах к основной заработной плате и могут составить от 40 до 100 %.

Отчисления единого социального налога определяются в процентах от фонда заработной платы в размере, установленном действующим законодательством.

В статью «Расходы на командировки» включаются затраты на научные командировки, связанные с выполнением НИР, а также расходы, связанные с выездом для проведения испытаний и т.д. На статью «Оплата работ сторонних организаций» относятся расходы, связанные с выполнением работ по кооперации с другими организациями.

Статья «Прочие расходы» включает в себя все остальные затраты, связанные с выполнением темы, которые могут быть непосредственно отнесены на стоимость темы, но по которым в калькуляции не предусмотрено отдельной статьи.

На статью «Накладные расходы» относят затраты, которые не могут быть включены непосредственно в себестоимость определенной темы, - расходы на содержание аппарата управления, общехозяйственные расходы и т.п. Размер этих расходов может быть в пределах 70-100 % от заработной платы.

6.4 Расчет цены разработанной информации

Для расчета цены полученной информации необходимо к себестоимости работ по научно-исследовательской теме прибавить размер предполагаемой прибыли, который может составить от 40 до 100 % величины себестоимости.

Цена полученной информации 300000 рублей.

ЗАКЛЮЧЕНИЕ

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.