Студенты, фамилии которых начинаются с букв А, Б, В, Г, Д, Е, выполняют первый вариант задачи; с букв Ж, З, И, К – второй вариант задачи; с букв Л, М, Н, О, П, Р, С – третий вариант задачи; с букв Т, У, Ф, Х, Ц, Ч, Ш, Щ, Э, Ю, Я – четвертый вариант задачи.

Выполняя курсовую работу, необходимо:

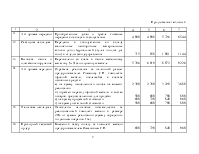

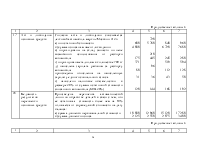

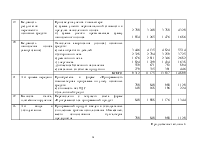

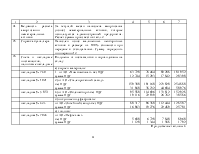

1. Составить бухгалтерские проводки (записи) по хозяйственным операциям, приведенным в таблице 3, записав их в журнал хозяйственных операций (приложение 17).

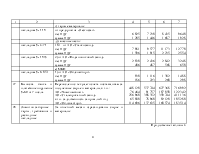

2. По хозяйственным операциям 8, 15, 24, 25, 40, 41, 42, 43, 50, 52, 55, 72, 83, 84, 85, 86, 87, 88, 93, 95, 96, 100, 104, 107, 114, 115, 116, 117, 118, 119, 120, 121, 122, 123 сделать необходимые расчеты для определения сумм. Расчет сумм производить в таблицах, приведенных в приложениях к курсовой работе, в том числе:

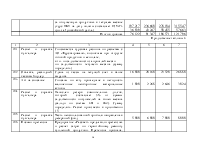

Приложение 1 к операции 8 «Расчет первоначальной стоимости токарного станка»

Приложение 2 к операции 24 «Расчет износа (амортизации) нематериальных активов»

Приложение 3 к операциям 40, 41, 42 и 43 «Расчет сборов в фонды социального страхования»

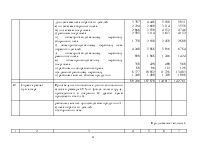

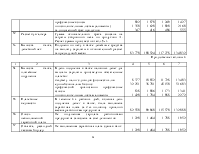

Приложение 4 к операции 55 «Расчет суммы окончательного брака продукции А»

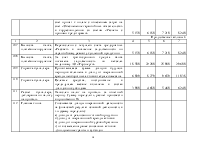

Приложение 5 к операции 83 «Распределение общепроизводственных расходов ремонтного цеха"

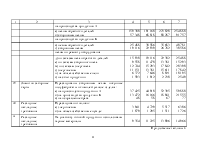

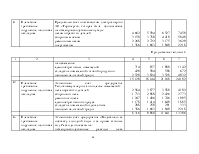

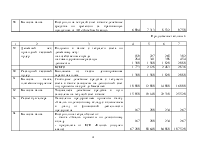

Приложение 6 к операции 84 «Расчет распределения общепроизводственных расходов цеха обработки деталей»

Приложение 7 к операции 84 «Распределение общепроизводственных расходов цеха обработки деталей по видам продукции»

Приложение 8 к операции 85 «Расчет распределения общепроизводственных расходов по сборочного цеха»

Приложение 9 к операции 85 «Распределение общепроизводственных расходов сборочного цеха по видам продукции"

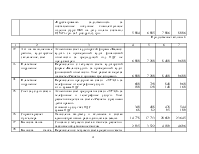

Приложение 10 к операции 86 «Распределение затрат ремонтного цеха»

Приложение 11 к операции 87 «Распределение затрат энергетического цеха»

Приложение 12 к операции 88 «Расчет сумм затрат цеха обработки деталей, отнесенных на расходы сборочного цеха»

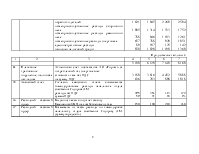

Приложение 13 к операции 93 «Расчет фактической себестоимости выпущенной готовой продукции сборочного цеха"

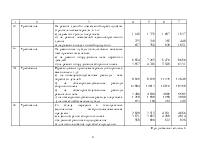

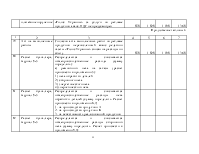

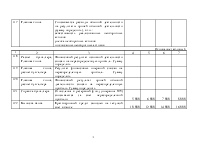

Приложение 14 к операции 100 «Расчет фактической себестоимости реализованной готовой продукции»

Приложение 15 к операции 107 «Расчет резерва сомнительных долгов на конец месяца"

Приложение 16 к операции 114 «Расчет налога на прибыль»

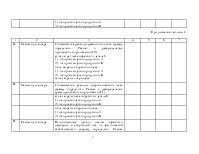

3. На основании журнала хозяйственных операций составить регистры бухгалтерского учета, журналы (приложения 18, 20, 23, 24, 31, 32, 33, 34) и ведомости аналитического учета (приложения 19, 21, 25, 26, 27, 28, 29, 30), руководствуясь при этом Планом счетов (приложение 38).

4. Составить Главную книгу (приложение 35).

5. На основании Главной книги составить оборотный баланс (приложение 36) и бухгалтерский баланс (приложение 37).

6. Составить декларацию по налогу на добавленную стоимость (приложение 40).

7. Составить декларацию по налогу на прибыль (приложение 41) с приложениями 41а, 41б, 41в, 41г, 41д, 41е, 41ж, 41з.

Расчет сумм производится без копеек. Копейки отбрасываются если их величина менее или равна 50, а свыше 50 – округление производится до гривни.

Расчет величин в процентах (коэффициентах) производится с точностью до 0,01%.

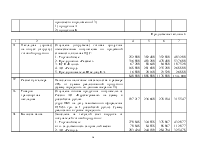

Предприятие промышленного профиля имеет два цеха основного производства – цех обработки деталей (ЦОД) и сборочный цех (СЦ), а также два цеха вспомогательного производства – ремонтный цех (РЦ) и энергетический цех (ЭЦ).

Предприятие выпускает два вида продукции: изделие А и изделие Б, себестоимость которых формируется в цехах основного производства. Выпуск готовых изделий производит сборочный цех.

Ремонтный цех производит ремонт оборудования по заказам ЦОД, СЦ и ЭЦ.

Энергетический цех вырабатывает пар и сжатый воздух, которые потребляются цехами основного производства (ЦОД и СЦ).

Для участия затрат основных цехов применяется поиздельный метод, а в ремонтном цехе – позаказный. В энергетическом цехе используется простой (накопительный) метод учета затрат.

Для обобщения затрат по изделиям, заказам и т.д. используются субсчета, предусмотренные Планом счетов (приложение 38), с которым необходимо внимательно ознакомится и использовать его при составлении бухгалтерских проводок (корреспонденции счетов) по хозяйственным операциям, приведенным в табл. 3.

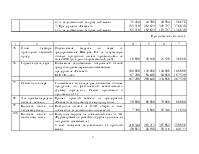

При отражении в учете операций по зачислению на баланс основных средств и малоценных необоротных материальных активов (МНМА) следует учесть, что к основным средствам относятся материальные активы со сроком службы более 1 года и стоимостью свыше 600 грн., а объекты с таким же сроком службы, но стоимостью до 600 грн. (без учета налога на добавленную стоимость в обеих случаях) зачисляются в состав МНМА.

Согласно принятой предприятием учетной политики износ МНМА начисляется в размере 100% стоимости таких МНМА, переданных в эксплуатацию.

Учет расчетов за электроэнергию, воду, газ, отопление и водоотведение следует отражать на счете 631 «Расчеты с отечественными поставщиками».

Стоимость потребленной цехами воды, электроэнергии, отопления и водоотведения относится на общепроизводственные расходы конкретного цеха.

Резерв сомнительных долгов начисляется в размере 5% от суммы задолженности покупателей на дату баланса (см. операцию 107 и расчет в приложении 15).

При отражении хозяйственных операций в учете счета класса 8 не используются.

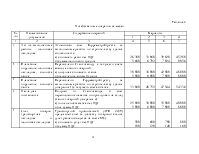

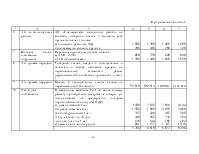

Дополнительные сведения, которые необходимы при расчетах отдельных показателей приведены в табл. 2.

Указания к составлению расчета в приложении 2

(к операции 24)

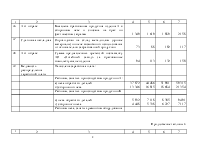

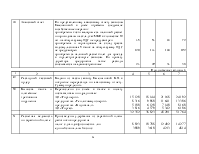

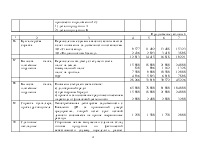

Для заполнения графы 2 «Первоначальная стоимость» используются данные таблицы 2 «Дополнительные сведения» о нематериальных активах по своему варианту. Затем определяем сумму амортизации за месяц (гр. 4) путём деления первоначальной стоимости (гр. 2) на полезный срок эксплуатации (гр.3). Суммы по строкам проставлять без копеек по правилам округления. Подсчитать общий итог по графе 4, полученный результат отразить в журнале хозяйственных операций.

Указания к составлению расчёта в приложении 3

(к операциям 40, 41, 42 и 43)

Показатель графы 3 «Фонд оплаты труда» следует заполнить из операции 39, где приведено начисление основной заработной платы работникам предприятия в разрезе цехов, общепроизводственного, административного и другого персонала, включая заработную плату рабочих по исправлению брака, а также работников занятых сбытом продукции. После этого определяем суммы отчислений в Пенсионный фонд (гр.4=гр.3х32 : 100), в Фонд на случай временной нетрудоспособности (гр.5=гр.3х2,5% : 100), в Фонд на случай безработицы (гр.6=гр.3х2,5% : 100) и в Фонд от несчастных случаев (гр.7=гр.3х1,2% : 100). Суммы по строкам проставлять без копеек по правилам округления. По всем графам подсчитать общий итог. Результаты расчетов записать в журнал хозяйственных операций: суммы графы 4 относятся к операции 40, графы 5 – к операции 41, графы 6 – к операции 42 и графы 7 – к операции 43.

Указания к составлению расчёта в приложении 5

(к операции 83)

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.