![]()

![]() Лень В.С. Гливенко В.В.

Лень В.С. Гливенко В.В.

Бухгалтерський облік в Україні: основи теорії та практика: Навчальний посібник. – К.: ЦНЛ, 2006 – 556 с.

Н.В. Чебанова Ю.А. Василенко Бухгалтерський фінансовий облік: Посібник. _ К.: Видавничий центр „Академія”, 2002 – 672 с.

Майно підприємства складається з різних об'єктів обліку — носіїв прав класності окремих суб'єктів. Права кожного власника на майно підприємства і на участь у його прибутках визначаються часткою і формою інвестованих коштів. Вони мають бути чітко відображені в бухгалтерському обліку на підставі відповідних документів. Розкриття цих прав — одне з найважливіших завдань фінансової звітності.

Гарантією захищеності прав власності підприємства є власний капітал, зокрема зареєстрована його частка — статутний капітал.

Власнийкапітал— власніджерелафінансуванняпідприємства, якібеззазначеннястрокуповерненнявнесенійогозасновниками (учасниками), абосумиреінвестованогочистогоприбутку, нагромадженіпротягомстрокуіснуванняпідприємства, атакождарчийкапітал.

Поняття «капітал» звичайно асоціюється з поняттям «власність». На момент утворення підприємства його початковий капітал втілений у активах, інвестованих нас новниками (учасниками), і оцінюється вартістю майна підприємства. На цьому етапі, коли підприємство ще м<-

538

Облік власного капіталу

Власний капітал: його визнання, функції та структура

539

![]() має зовнішньої

заборгованості (зобов'язань), основна облікова формула набуває вигляду: А =

ВК, де ВК — власний капітал, оскільки зобов'язання (3) дорівнюють

нулю.

Таке трактування первісного статутного капіталу наведено в П(С)БО 2

«Баланс».

має зовнішньої

заборгованості (зобов'язань), основна облікова формула набуває вигляду: А =

ВК, де ВК — власний капітал, оскільки зобов'язання (3) дорівнюють

нулю.

Таке трактування первісного статутного капіталу наведено в П(С)БО 2

«Баланс».

У процесі господарської діяльності у підприємства виникають зобов'язання перед юридичними та фізичними особами, які потребують певних дій у майбутньому з метою їх погашення. Зобов'язання є пріоритетними щодо вимог власників про розподіл прибутку та майна підприємства, тому власний капітал підприємства обчислюють як різницю між вартістю його майна та зобов'язаннями:

А-3(1)

Власний капітал підприємства є часткою в активах підприємства, яка залишається після відрахування його зобов'язань.

Сума власного капіталу — це абстрактна вартість майна; вона не є ні поточною ринковою, ні якоюсь іншою оцінкою для його власників, отже, не відображає поточної вартості прав власників фірмии На величину власного капіталу істотно впливають складові облікової політики підприємства, які стосуються принципів, методів і процедур, обраних для визнання й оцінки елементів і статей балансу, зокрема його активів і зобов'язань.

Водночас власний капітал є основою для започатку-вання і здійснення господарської діяльності будь-якого підприємства, одним із найістотніших і найважливіших показників, оскільки виконує такі функції:

1) довгострокове фінансування — знаходиться в роз порядженні підприємства необмежений час;

2) фінансування ризику — використовується для фі нансування ризикованих інвестицій, на які можуть не погодитися кредитори;

3) самостійність і влада — розмір власного капіталу визначає міру незалежності та впливу його власника;

4) розподіл доходів і активів — частки окремих влас ників у капіталі є підставою для розподілу фінансового результату, а також майна у разі ліквідації підприємства.

У разі ліквідації підприємства відображений у його балансі власний капітал є для зовнішніх користувачів показником відповідальності й захисту прав кредиторів, а при наданні кредиту за інших однакових умов перевага надається підприємствам із меншою кредиторською заборгованістю і більшим власним капіталом.

Головною метою підприємства є отримання прибутку, і реалізувати її воно може лише за збереження власного капіталу.

Згідно з концепцією збереження фінансового капіталу підприємство отримує прибуток за умови, що сума чистих активів на кінець періоду перевищує суму чистих активів на початок періоду після вилучення будь-яких виплат власникам або внесків власників протягом цього періоду.

Загальну суму власного капіталу визначають за формулою (1), однак користувачі фінансової звітності вимагають докладнішої інформації про його склад і зміни, що відбулися протягом звітного періоду, оскільки така інформація містить дані про ефективність управління підприємством і дає змогу акціонерам, кредиторам та іншим інвесторам відстежувати динаміку та перспективи їхніх економічних прав. Отже, фінансова звітність має охоплювати інформацію про:

— джерела капіталу підприємства;

— правові обмеження щодо розподілу інвестованого капіталу;

— обмеження щодо розподілу дивідендів;

— пріоритетність прав на майно підприємства за йо го ліквідації.

Джерелами утворення власного капіталу є:

1) внески платників підприємства у вигляді грошових коштів та інших актинії?;

2) нагромаджені суми нерозподіленого прибутку, що залишається на підприємстві.

Власний капітал може збільшуватися внаслідок конвертації зобов'язань, а також збільшення вартості активів, не пов'язаного зі зростанням заборгованості перед кредиторами (дооцінка необоротних активів, одержання активів у формі дарчого капіталу).

За джерелами утворення власний капітал поділяють на:

— інвестований (вкладений або оплачений) капітал;

— нерозподілений прибуток.

Інвестований капітал — сума простих і привілейованих акцій за їхньою номінальною вартістю, а також додатково вкладений капітал.

Нерозподілений прибуток — частина прибутку, отриманого у результаті ефективної діяльності підприємства, яка не розподіляється між. акціонерами, а знову вкладається у розвиток підприємства.

За рівнем відповідальності власний капітал поді.чл ють на:

540

Облік власного капіталу

Синтетичний облік власного капіталу

541

![]()

![]()

![]()

![]()

![]() — статутний капітал (зареєстрований), сума якого

визначається в установчих

документах і підлягає

обов'язковій реєстрації в державному

реєстрі господарю

ючих одиниць;

— статутний капітал (зареєстрований), сума якого

визначається в установчих

документах і підлягає

обов'язковій реєстрації в державному

реєстрі господарю

ючих одиниць;

— додатковий капітал (незареєстрований) — додатко во вкладений капітал, дарчий капітал, резервний капітал і нерозподілений прибуток (непокритий збиток).

Статутний (зареєстрований) капітал і додатковий (незареєстрований) капітал виконують різні функції. Так, статутний капітал є первинним джерелом інвестування і формування майна підприємства. На відміну від додаткового капіталу, він забезпечує регулювання відносин власності й управління підприємством, його розмір не може бути меншим від установленої законодавством суми.

Дані про власний капітал наводять в окремому розділі балансу в розрізі його складових відповідно до вимоги повного розкриття інформації. Зміни, що відбулися в складі власного капіталу протягом звітного періоду, відображають у спеціальному звіті про власний капітал. Форма, зміст і вимоги до розкриття інформації у цьому звіті встановлені П(С)БО 5 «Звіт про власний капітал».

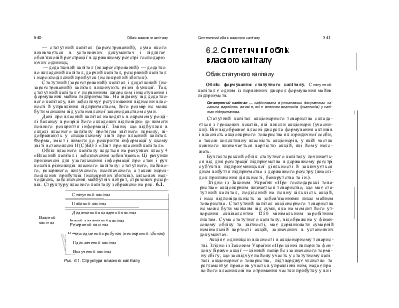

Облік власного капіталу ведеться на рахунках класу 4 «Власний капітал і забезпечення зобов'язань». Ці рахунки призначені для узагальнення інформації про стан і рух коштів різновидів власного капіталу: статутного, пайового, резервного, вилученого, неоплаченого, а також нерозподілених прибутків (непокритих збитків), цільових надходжень, забезпечення майбутніх витрат, страхових резервів. Структуру власного капіталу зображено на рис. 6.1.

![]() Статутний капітал

Статутний капітал

![]()

![]() Пайовий капітал

Пайовий капітал

|

Інший додатковий капітал |

![]()

![]() Додатковий вкладений капітал

Додатковий вкладений капітал

|

Резервний капітал |

|

Нерозподілений прибуток (непокритий збиток) |

|

|

|

Пдоплачений капітал |

|

Вилучений капітал |

|

Рис. 6.1. Структура власного капіталу |

Власний капітал

6.2. Синтетичний облік власного капіталу

Облік статутного капіталу

Облік формування статутного капіталу. Статутний капітал є одним із первинних джерел формування майна підприємств.

Статутнийкапітал— зафіксованавустановчихдокументахзагальнавартістьактив/е, якієвнескомвласників (учасників) укапіталпідприємства.

Статутний капітал акціонерного товариства складається з грошових коштів, які внесли акціонери (учасники). Він відображає власні джерела формування активів і власність акціонерного товариства як юридичної особи, а також колективну власність акціонерів, у якій частка кожного визначається вартістю акцій, які йому належать.

Бухгалтерський облік статутного капіталу починається від дня реєстрації підприємства в державному реєстрі суб'єктів підприємницької діяльності й закінчується днем вибуття підприємства з державного реєстру (внаслідок припинення діяльності, банкрутства та ін.).

Згідно із Законом України «Про господарські товариства» акціонерним визнається товариство, що має статутний капітал, поділений на певну кількість акцій, і несе відповідальність за зобов'язаннями лише майном товариства. Статутний капітал акціонерного товариства не може бути меншим від суми, яка на момент його утворення еквівалентна 1250 мінімальним заробітним платам. Сума статутного капіталу, відображена у фінансовому обліку та звітності, має дорівнювати сумарній номінальній вартості акцій, зазначених в установчих документах.

Акція є одиницею власності в акціонерному товаристві. Згідно із Законом України «Про цінні папери та фондову біржу» акції — цінний папір без зазначеного терміну обігу, що засвідчує пайову участь у статутному капі талі акціонерного товариства, підтверджує членство та регламентує право на участь в управлінні ним; надає пра во його власникові на отримання частки прибутку у ви і

542

Облік власного капіталу

Синтетичний облік власного капіталу

543

ляді дивідендів, а також на участь у розподілі майна в разі ліквідації акціонерного товариства.

Розрізняють акції іменні та на пред'явника, прості та привілейовані. Всі акціонерні товариства повинні випускати прості акції, яким надано право голосу. Привілейовані акції не мають права голосу, але забезпечують отримання фіксованої суми дивідендів і дають перевагу їхнім власникам при розподілі майна в разі ліквідації товариства.

Випуск акцій супроводжується його реєстрацією в Державній комісії з цінних паперів і фондового ринку (ДКЦПФР). Бланки акцій підлягають обліку на позабалансовому рахунку 08 «Бланки суворого обліку».

Під час утворення відкритого акціонерного товариства акції можуть поширюватися шляхом відкритої передплати на них.

Для обліку та узагальнення інформації про стан і рух статутного капіталу підприємства призначено рахунок 40 «Статутний капітал». На кредиті цього рахунка відображають збільшення статутного капіталу, на дебеті — його зменшення (вилучення).

Сальдо на рахунку 40 «Статутний капітал» має відповідати розміру статутного капіталу, який зафіксовано в установчих і_документах підприємства. Записи на рахунку 40 роблять лише у разі збільшення або зменшення статутного капіталу в установленому порядку після внесення відповідних змін до установчих документів підприємства.

Порядок формування статутного капіталу регулюється законодавством і установчими документами.

Синтетичний облік статутного капіталу ведеться за формами власності (державна, кооперативна, акціонерна, приватна та ін.) і за іншими ознаками власності (наприклад, види акцій та ін.).

Аналітичний облік статутного капіталу ведеться по кожному засновнику (учаснику), акціонеру, пайовику підприємства.

Приклад

Засновники отримали 17. 05. 1999 р. свідоцтво про державну реєстрацію відкритого акціонерного товариства «Світанок» зі статутним фондом 100 000 грн. Прийнято рішення про випуск 200 000 простих іменних акцій номінальною вартістю 0,50 грн. кожна.

З 01. 06. 199Х р. оголошено відкриту передплату на акції.

Суму 100 000 грн. відображають у бухгалтерському обліку такими проводками:

Дт 46 «Неоплачений капітал»;

Кт 40 «Статутний капітал».

Термін відкритої передплати на акції не може перевищувати 6 місяців. Протягом цього часу особи, які бажають придбати акції, мають внести на поточний рахунок акціонерного товариства не менш як 10% вартості акцій, які вони передплатили, відтак його засновники видають їм письмове зобов'язання про продаж певної кількості акцій. Засновники є тримачами акцій на суму не менш як 25% статутного капіталу і строком не менш ніж на два роки.

На день скликання установчих зборів особи, що є передплатниками акцій, мають внести (з урахуванням початкового внеску) не менш як 30% номінальної вартості акцій, що підтверджується тимчасовими свідоцтвами.

Акції оплачуються грошовими коштами в національній чи іноземній валюті або передачею майна і можуть бути видані покупцеві лише після повної оплати їхньої вартості, яку він повинен здійснити в установлені установчими зборами терміни, але не пізніше ніж через рік після реєстрації акціонерного товариства.

Облік змін статутного капіталу. Акціонерне товариство може змінювати розмір статутного капіталу згідно з рішенням зборів акціонерів. У бухгалтерському обліку ці зміни відображаються лише після державної реєстрації нового розміру статутного капіталу. Збільшення статутного капіталу акціонерного товариства не більш ніж на 1/3 може здійснюватися за рішенням правління за умови, що це передбачено статутом товариства.

Зміни статутного капіталу регулюються Положенням про порядок збільшення (зменшення) розміру статутного фонду акціонерного товариства, затвердженим рішенням ДКЦПФР від 08. 04. 1998 р. № 44.

Акціонерне товариство має право збільшувати статутний капітал, якщо всі випущені раніше акції повністю оплачені за вартістю, не нижчою за номінальну.

Збільшення статутного капіталу здійснюється через:

— випуск нових акцій;

— обмін облігацій на акції;

— зростання номінальної вартості акцій.

544 |

Облік власного капіталу

Із збільшенням кількості акцій існуючої номінальної вартості передплата на додатково випущені акції проводиться в тому самому порядку, що й на акції першої емісії, а статутний капітал зростає за рахунок:

1) додаткових внесків учасників — в обліку цей про цес відображають аналогічно операціям формування ста тутного капіталу;

2) індексації основних засобів згідно з Положенням про порядок збільшення статутного фонду за рахунок ін дексації основних засобів, затвердженим рішенням ДКЦПФР від 12. 02. 1998 р. № 39;

3) реінвестування прибутку:

Дт 441 «Нерозподілений прибуток»; Кт 40 «Статутний капітал»;

4) нарахованих дивідендів — у разі, якщо прийнято рішення про виплату дивідендів акціями:

Дт 671 «Розрахунки з учасниками»;

Кт 40 «Статутний капітал».

Із збільшенням статутного капіталу за рахунок обміну облігацій акціонерного товариства на його ж акції цю операцію відображають такими записами:

Дт 52 «Довгострокові зобов'язання за облігаціями»;

Кт 40 «Статутний капітал».

Із збільшенням номінальної вартості акцій статутний капітал може збільшитися за рахунок додаткових внесків учасників до встановленого рівня номінальної вартості акцій або за рахунок індексації основних засобів.

Зменшення статутного капіталу акціонерного товариства здійснюється внаслідок:

— зменшення номінальної вартості акцій;

— зменшення кількості акцій існуючої номінальної вартості;

— викупу їх у власників з наступним анулюванням.

Зменшення статутного капіталу за рахунок зменшення номінальної вартості акцій відображають в обліку такими проводками:

Дт 40 «Статутний капітал»;

Кт 46 «Нооплачений капітал».

Таке зменшення має компенсуватися акціонерам і відображатися 7і обліку:

Дт 46 «Лоонлачєний капітал»;

Кт ЗО «Каса» або 31 «Рахунки в банках».

Зменшення кількості акцій існуючої номінальної вартості через викуп їх у власників і наступне анулювання відображають в обліку як вилучення капіталу.

Синтетичний облік власного капіталу

|

545 |

Облік пайового капіталу

Однією із складових власного капіталу є пайовий капітал.

Пайовийкапітал— сумапайовихвнесківчленівспілоктаінших підприємств, передбаченаустановчимидокументами.

Джерелом формування пайового капіталу є обов'язкові та додаткові пайові внески, що надходять від індивідуальних і колективних членів.

Розміри обов'язкових пайових внесків визначають загальні збори пайовиків, виходячи з потреби у власних оборотних засобах. Обов'язкові пайові внески підлягають поверненню пайовикам при вибутті їх із членів підприємства або в разі його ліквідації. Належна до повернення сума визначається з урахуванням фінансового стану та боргових зобов'язань підприємства.

Додаткові пайові внески пайовики вносять на добровільних засадах з метою забезпечення розвитку господарської діяльності підприємства, і вони підлягають цілковитому або частковому поверненню за бажанням пайовика згідно з його заявою.

Щороку під час розподілу прибутку за рішенням зборів пайовиків на обов'язкові та додаткові пайові внески нараховуються дивіденди, які за згодою власників можуть зараховуватися на поповнення паю.

Для обліку та узагальнення інформації про суми пайових внесків членів споживчого товариства, колективного сільськогосподарського підприємства, житлово-будівельного кооперативу, кредитної спілки та інших підприємств (надалі — товариства), передбачених установчими документами, призначено рахунок 41 «Пайовий капітал».

Колективні сільськогосподарські підприємства (КСП) на цьому рахунку обліковують: частку вартості майна, що була розпайована між членами підприємства і с їхньою власністю; частку вартості майна, що не була розпайована і є спільною власністю всіх член і н підприємства, а також зростання (зменшення) ші| пості майна у процесі виробничої діяльності підприємства. На інших сі.щ.сі.ісогос-подарських підпрік мс-піах (акціонерних, прмк.іт них тощо) на рахунку -II «Пайовий капітя.н» шпи окують вартість майнонпх паїв, переданих кочинпм ш ■ і ієнами КСП у користування на засадах оргії/т мі \ ну та ін.

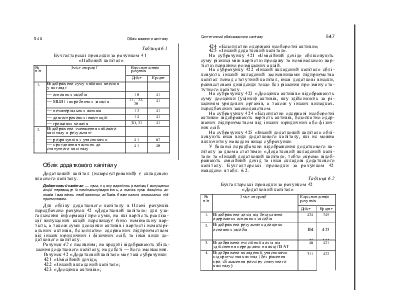

Аналітичний облік тіл і>--г ш II ведеться зя тімм-м. капіталу (табл. 6.1). 18 -■«

![]()

![]() 546 Облік власного капіталу

546 Облік власного капіталу

Таблиця 6.1

Бухгалтерські проводки за рахунком 41 «Пайовий капітал»

|

№ п/п |

Зміст операції |

Кореспонденція рахунків |

|

|

Дебет |

Кредит |

||

|

1. |

Відображено суму пайових внесків у вигляді: |

||

|

— основних засобів |

10 |

41 |

|

|

— МШП і виробничих запасів |

11, 22, 20 |

41 |

|

|

— нематеріальних активів |

12 |

41 |

|

|

— довгострокових інвестицій |

14 |

41 |

|

|

— грошових коштів |

ЗО, 31 |

41 |

|

|

2. |

Відображено зменшення пайового капіталу в результаті: |

||

|

— розрахунків з учасниками |

41 |

67 |

|

|

— приєднання частини до статутного капіталу |

41 |

40 |

|

Облік додаткового капіталу

Додатковий капітал (незареєстрований) є складовою власного капіталу.

Додатковийкапітал— сума, нцякувартістьреалізаціївипущених акційперевищуєїхномінальнуівартість, атакожсумидооцінкиактивівівартістьнеоборотнихакТивів, безоплатноотриманихпідприємством.

Для обліку додаткового капіталу в Плані рахунків передбачено рахунок 42 «Додатковий капітал»: для узагальнення інформації про суми, на які вартість реалізації випущених акцій перевищує їхню номінальну вартість, а також суми дооцінки активів і вартості нематеріальних активів, безоплатно одержаних підприємством від інших юридичних і фізичних осіб, та інші види додаткового капіталу.

Рахунок 42 с пасивним; на кредиті відображають збільшення додаткового капіталу, на дебеті — його зменшення.

Рахунок 42 «Додатковий капітал» має такі субрахунки:

421 «Емісійний дохід»;

422 «Інший вкладений капітал»;

423 «Дооцінка активів»;

|

547 |

Синтетичний облік власного капіталу

424 «Безоплатно одержані необоротні активи»;

425 «Інший додатковий капітал».

На субрахунку 421 «Емісійний дохід» обліковують суму різниці між вартістю продажу та номінальною вартістю первинно розміщених акцій.

На субрахунку 422 «Інший вкладений капітал» обліковують інший вкладений засновниками підприємства капітал понад статутний капітал, інші додаткові внески, реінвестовані дивіденди тощо без рішення про зміну статутного капіталу.

На субрахунку 423 «Дооцінка активів» відображають суму дооцінки (уцінки) активів, яку здійснюють за рішенням урядових органів, а також у інших випадках, передбачених законодавством.

На субрахунку 424 «Безоплатно одержані необоротні активи» відображають вартість активів, безоплатно одержаних підприємством від інших юридичних або фізичних осіб.

На субрахунку 425 «Інший додатковий капітал» обліковують інші види додаткового капіталу, які не можна включити у наведені вище субрахунки.

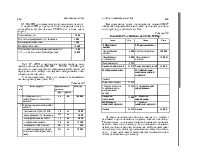

У балансі передбачено відображення додаткового капіталу за двома статтями: «Додатковий вкладений капітал» та «Інший додатковий капітал», тобто окремо відображають емісійний дохід та інші складові додаткового капіталу. Бухгалтерські проводки за рахунком 42 наведено в табл. 6.2.

Таблиця 6.2

Бухгалтерські проводки за рахунком 42 «Додатковий капітал»

|

№ п/п |

Зміст операції |

Кореспонденція рахунків |

|

|

Дебет |

Кредит |

||

|

1. |

Відображено дохід від безоплатно одержаних основних засобів |

424 |

745 |

|

2. |

Відображено результати дооцінки основних засобів |

104 23 |

423 131 |

|

3. |

Відображено емісійний дохід від здійснення передплати на акції ВАТ |

46 |

421 |

|

4. |

Відображено вкладений учасниками підприємства капітал (без рішення про збільшення розміру статутного капіталу) |

311 |

422 |

Синтетичний облік власного капіта/ |

|

лу |

|

548 |

Облік власного капіталу

Облік резервного капіталу

Резервний капітал утворюється в акціонерному товаристві за рахунок прибутку після сплати податків і всіх обов'язкових платежів у розмірі, встановленому установчими документами, але не менш як 25% статутного капіталу.

Резервнийкапітал— сумарезервів, утворенихзгіднозчинним законодавствомабоустановчимидокументамизарахунокнерозподіленогоприбуткупідприємства.

Розмір щорічних відрахувань на поповнення резервного капіталу зазначають в установчих документах, і він не може бути меншим за 5% суми чистого прибутку.

Резервний капітал призначений для покриття непередбачених витрат, збитків, для сплати боргів підприємства у разі його ліквідації. Залишки невикористаних грошових коштів переходять на наступний рік.

Облік резервного капіталу здійснюють на рахунку 43 «Резервний капітал», який призначено для узагальнення інформації про стан і рух резервного капіталу підприємства, створеного згідно з чинним законодавством або установчими документами за рахунок нерозподіленого прибутку.

На кредиті рахунка 43 відображають створення резервів, на дебеті — їх використання. Сальдо цього рахунка кредитове і відображає залишок резервного капіталу на кінець звітного періоду.

Аналітичний облік резервного капіталу ведеться за його видами, джерелами утворення і напрямами використання.

Бухгалтерські записи з обліку резервного капіталу:

а) при створенні резерву за рахунок додаткового капі талу:

Дт 42 «Додатковий капітал»; Кт 43 «Резервний капітал»;

б) при створенні резерву за рахунок нерозподіленого прибутку:

Дт 443 «Прибуток, використаний у звітному періоді»; Кт 43 «Резерні-шй капітал»;

в) при використанні коштів резервного капіталу: Дт 43 «Резервний капітал»;

Кт 40 «Статутний капітал»;

Кт 422 «Інший вкладений капітал».

549

Облік нерозподіленого прибутку (непокритого збитку)

Нерозподілений прибуток є складовою власного капіталу.

Нерозподіленийприбуток (непокритийзбиток) — сумаприбутку, отриманоговідусіхвидівдіяльності, абосуманепокритогозбитку.

Нерозподілений прибуток залишається у підприємства після виплати доходів власникам. Його суму, яку відображають у звітності, визначають після формування резервного капіталу.

|

Нерозподілений прибуток за минулий рік |

Суму нерозподіленого прибутку на кінець поточного року обчислюють у такий спосіб:

|

Чистий |

Диві- |

Відрахування |

||

|

денди |

(якщо такі є) |

|||

|

_ |

за по- |

на поповнення |

||

|

ний рік |

точний |

резервного |

||

|

рік |

капіталу |

Сума непокритого збитку наводиться в дужках і віднімається під час підсумовування власного капіталу.

Для обліку використовують рахунок 44 «Нерозподілені прибутки (непокриті збитки)». На цьому рахунку ведеться облік нерозподілених прибутків і непокритих збитків, а також сум прибутку поточного й минулого року, які були використані у звітному році.

На кредиті рахунка відображають збільшення суми прибутку від усіх видів діяльності підприємства, на дебеті — збитки та використання прибутку.

Рахунок 44 має такі субрахунки:

441 «Прибуток нерозподілений»;

442 «Непокриті збитки»;

443 «Прибуток, використаний у звітному періоді».

На субрахунку 441 «Прибуток нерозподілений» обліковують наявність і рух нерозподіленого прибутку звітного року. Сума прибутку може бути спрямована на поповнення статутного, резервного капіталу, покриття збитків або виплату дивідендів.

На субрахунку 442 «Непокриті збитки» відображають непокриті збитки. їх списання відбувається за рішенням уповноваженого органу за рахунок відповідних джерел: нерозподіленого прибутку, резервного або додатконоі-о капіталу.

550

Облік власного капіталу

Синтетичний облік власного капіталу

551

На субрахунку 443 «Прибуток, використаний у звітному періоді» відображають використання прибутку на відрахування до резервного та іншого капіталу, потрібного для здійснення діяльності підприємства, розподілу серед власників, виплати на облігації, іншого використання.

Аналітичний облік нерозподіленого прибутку (непокритого збитку) ведеться за кожним видом. Бухгалтерські проводки за рахунком 44 наведено в табл. 6.3.

Таблиця 6.3

Бухгалтерські проводки за рахунком 44 «Нерозподілені прибутки (непокриті збитки)»

|

п/п |

Зміст операції |

Кореспонденція рахунків |

|

|

Дебет |

Кредит |

||

|

1. |

Відображено фінансовий результат: |

||

|

- прибуток |

79 |

441 |

|

|

- збиток |

442 |

79 |

|

|

2. |

За підсумками звітного періоду зменшено суму нерозподіленого прибутку на суму прибутку, використаного у звітному році |

441 |

443 |

|

3. |

За підсумками звітного періоду збільшено непокриті збитки на суму прибутку, використаного у звітному році |

442 |

443 |

|

4. |

Списано непокриті збитки за рахунок нерозподіленого прибутку |

441 |

442 |

|

5. |

Списано непокриті збитки за рахунок резервного капіталу |

43 |

442 |

|

Використання прибутку у звітному періоді |

|||

|

6. |

Нараховано дивіденди за підсумками звітного року |

443 |

671 |

|

7. |

Нараховано суму премії на випущені облігації |

443 |

522 |

|

8. |

Створено резервний капітал згідно з чинним законодавством |

443 |

43 |

Облік неоплаченого капіталу

Частину власного капіталу, неоплаченого акціонерами, обліковують як власний капітал.

Неоплачєнийкапітал—- сумазаборгованостівласників (учасників) завнескамидостатутногокапіталу.

Під час утворення акціонерного товариства після прийняття рішення про випуск акцій і оголошення передплати на них уся сума зареєстрованого статутного капіталу відображається як неоплачєний капітал:

Дт 46 «Неоплачєний капітал»;

Кт 40 «Статутний капітал».

Фактичне надходження внесків засновників і учасників акціонерного товариства зменшує їхню заборгованість за акціями, які вони передплатили, і в фінансовому обліку відображається на кредиті рахунка 46 «Неоплачєний капітал».

Дебетуються при цьому рахунки матеріальних цінностей, нематеріальних активів, грошових коштів (у національній або іноземній валюті) відповідно до форми зроблених внесків. Майно, передане в натуральній формі у власність підприємства в рахунок оплати акцій, оцінюється за домовленістю учасників. Підставою для відповідних записів у бухгалтерському обліку є документи, що засвідчують факт передачі об'єктів акціонерному товариству.

Рахунок 46 «Неоплачєний капітал» призначений для узагальнення інформації про зміни у складі неоплаченого капіталу підприємства. На дебеті рахунка відображають заборгованість засновників (учасників) за внесками до статутного капіталу підприємства, а також номінальну вартість розміщених неоплачених акцій. На кредиті — сплату заборгованості за внесками до статутного капіталу і номінальну вартість оплачуваних акцій. Сальдо рахунка відображає заборгованість засновників (учасників) за внесками до статутного капіталу підприємства, а також номінальну вартість розміщених неоплачених акцій на кінець звітного періоду і віднімається при визначенні підсумкової суми власного капіталу.

Аналітичний облік неоплаченого капіталу ведеться за видами розміщення неоплачених акцій і за кожним засновником (учасником) підприємства.

Приклад

17. 05. 200Х р. одержано Свідоцтво про державну ро єстрацію відкритого акціонерного товариства «Світанок» зі статутним фондом 100 000 грн. Прийнято рішення при випуск 200 000 простих іменних акцій номінальною нар тістю 0,50 грн. кожна.

552

Облік власного капіталу

Синтетичний облік власного капіталу

553

![]()

![]() З 1. 06. 200Х р. оголошено відкриту

передплату на акції.

З 1. 06. 200Х р. оголошено відкриту

передплату на акції.

У червні 200Х р. в рахунок оплати передплати на акції надійшли активи на суму 88 000 грн., у тому числі (в грн.):

|

1) основні засоби |

45 000 |

|

2) об'єкти незавершеного будівництва |

8 000 |

|

3) нематеріальні активи |

3 000 |

|

4) виробничі запаси |

12 500 |

|

5) грошові кошти в національній валюті, в т. ч.: — у касу — на поточний рахунок |

500 19 000 |

На 1. 07. 200Х р. частина статутного капіталу залишається неоплаченою (100 000 — 88 000 = 12 000 грн.), оскільки під час первинного розміщення акцій особи, що передплатили їх, можуть сплачувати заборгованість частинами протягом року.

У бухгалтерському обліку ці операції відображають такими проводками (табл. 6.4):

Таблиця 6.4

|

№ п/п |

Зміст операції |

Сореспонденція рахунків |

Сума, грн. |

|

|

Дебет |

Кредит |

|||

|

1. |

Відображено суму зареєстрованого статутного капіталу |

46 |

40 |

100 000 |

|

2. |

Одержано внески акціонерів у вигляді: |

|||

|

- основних засобів об'єктів |

10 |

46 |

45 000 |

|

|

- незавершеного будівництва |

151 |

46 |

8 000 |

|

|

- нематеріальних активів |

12 |

46 |

3 000 |

|

|

— виробничих запасів |

20 |

46 |

12 500 |

|

|

- внесення готівки в касу |

301 |

46 |

500 |

|

|

— перерахування грошової суми на поточний рахунок у банку |

311 |

46 |

19 000 |

|

Без урахування інших господарських операцій ВАТ «Світанок» спрощений баланс лише на підставі розглянутого прикладу є таким (табл. 6.5):

Таблиця 6.5 Баланс ВАТ «Світанок» на ЗО. 06. 200Х р.

|

Актив |

Сума |

Пасив |

Сума |

|

І. Необоротні активи |

І. Власний капітал |

||

|

Нематеріальні активи |

3 000 |

Статутний капітал |

100 000 |

|

Незавершене будівництво |

8 000 |

Неоплачений капітал |

(12 000) |

|

Основні засоби |

45 000 |

||

|

Усього за розділом І |

56 000 |

Усього за розділом І |

88 000 |

|

II. Оборотні активи |

II. Забезпечення наступних витрат і платежів |

||

|

Запаси: |

|||

|

Виробничі запаси |

12 500 |

||

|

Грошові кошти та їх еквіваленти в національній валюті |

19 500 |

III. Довгострокові зобов'язання |

|

|

Усього за розділом II |

32 000 |

IV. Поточні зобов'язання |

|

|

III. Витрати майбутніх періодів |

V. Доходи майбутніх періодів |

||

|

Баланс |

88 000 |

Баланс |

88 000 |

Залишок неоплаченого капіталу наводять у дужках і віднімають при визначенні підсумку власного капіталу. Таким чином, до підсумку балансу включають оплачену вартість статутного капіталу, яку визначають відніманням від загальної вартості випущених акцій (зареєстрованого статутного капіталу) неоплаченого статутного капіталу — суми дебіторської заборгованості власників (учасників) за внесками до капіталу.

554

Облік власного капіталу

Синтетичний облік власного капіталу

555

![]() Облік вилученого капіталу

Облік вилученого капіталу

Акціонерне товариство має право викупити в акціонерів оплачені ними акції з метою наступного анулювання, перепродажу або розповсюдження серед працівників. Викуплені акції мають бути протягом року реалізовані або анульовані. У цей період розподіл прибутку акціонерного товариства здійснюється без урахування вилучених з обігу власних акцій.

Вилученийкапітал—фактичнавартістьакційвласноїемісіїта часток, щовикупленітовариствомуйогоучасників.

Вилучений капітал обліковують на рахунку 45 «Вилучений капітал» у разі: повернення вкладів на вимогу учасника або правонаступника (спадкоємця) акціонерного товариства, товариства з обмеженою відповідальністю або повного товариства; викупу власних акцій у акціонерів з метою перепродажу чи анулювання, а також у разі зменшення номінальної вартості акцій.

На дебеті цього рахунка відображають суми вкладів, які повертаються учаснику товариства, вартість викуплених у акціонерів власних акцій за купівельною ціною,та суми, на які зменшується розмір внесків або номінальна вартість акцій; на кредиті — вартість анульованих або перепроданих акцій. Дебетове сальдо цього рахунка показує вартість викуплених акцій на кінець звітного періоду і відображається в Балансі від'ємними числами.

Рахунок 45 «Вилучений капітал» має такі субрахунки:

451 «Вилучені акції»;

452 «Вилучені вклади і паї»;

453 «Інший вилучений капітал».

Аналітичний облік вилученого капіталу ведеться за видами акцій (вкладів, паїв).

Викуплені власні акції відображають за ціною придбання:

Дт 451 Кт ЗО, 31.

У Балансі сума вилученого капіталу наводиться в дужках і віднімається при визначенні підсумку власного капіталу.

Якщо балансова вартість вилучених акцій підприємства перешпцус їх номінальну вартість, то різницю списують як зменшення за статтею «Додатковий вкладений капітал»:

Дт ЗО, 31 Кт 4ГП — на номінальну вартість придбання.

Дт 421 Кт 451 на суму, що перевищує номінальну вартість.

Від'ємна різниця збільшує цю статтю, а за відсутності кредитового сальдо на відповідному рахунку визнається як витрати періоду, в якому було здійснено анулювання акцій:

Дт ЗО, 31 Кт 451

Дт 451 Кт 421.

|

якщо номінальна вартість перевищує балансову; |

За аналогічною схемою відображають і повторний випуск акцій в обіг:

Дт ЗО, 31 Кт 451

Дт ЗО, 31 Кт 421

Дт ЗО 31 Кт 451 і якщо номінальна вартість

Дт 421, 443 Кт 451 і менша за балансову.

За анулювання вилучених акцій зменшується статутний капітал і на суму номінальної вартості анульованих акцій роблять запис:

Дт 40 Кт 451.

Запитання. Завдання

1. Дайте визначення власного капіталу, розкрийте його функції та структуру.

2. Охарактеризуйте джерела утворення власного капіталу.

3. Як здійснюють облік власного капіталу?

4. Дайте визначення статутного і пайового капіталів, проаналі зуйте джерела їх утворення.

5. Розкрийте механізм відображення суми пайових внесків.

6. Як обліковують додатковий капітал і як його відображають у балансі?

7. Що таке нерозподілений прибуток (непокритими збиток) і як його відображають на рахунках бухгалтерського обліку?

8. Дайте характеристику неоплаченого капіталу.

9. Що таке вилучений капітал і як його обліковують?

10. Як в обліку відображають перевищення номінальної вартості вилучених акцій над балансовою?

Розділ X.

ОБЛІК ВЛАСНОГО КАПІТАЛУ, ЗАБЕЗПЕЧЕНЬ ЗОБОВ'ЯЗАНЬ І ЦІЛЬОВОГО ФІНАНСУВАННЯ

10Л. Основні поняття про фонди та резерви

Балансовий метод обліку передбачає подвійну характеристику кожної суми засобів підприємства, а саме: з одного боку вказується в яких конкретно цінностях ці кошти втілені (знаходяться), а з другого джерела їх створення і цільове призначення. Термін фонд походить від латини ГипАиз — основа, що означає загальну сукупність матеріальних, нематеріальних та грошових засобів, призначених для будь-якої цілі (фонд зарплати, жилий фонд, земельний фонд, заохочувальний, бюджетний фонд і т.д.)

В бухгалтерському обліку фонди завжди означають певні джерела власних коштів цільового призначення, а не засоби, в яких вони втілені.

Фонди підприємств, в залежності від їх призначення, поділяють на три основні групи:

— фонди основного призначення;

— фонди економічного стимулювання;

— фонди спеціального призначення;

До фондів основного призначення на підприємствах відносять статутний

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.