Харківський національний економічний університет

Спеціальність 6.050106

Навчальна дисципліна Облік у бюджетних установах

Курс 3 Семестр 6

ЕКЗАМЕНАЦІЙНИЙ БІЛЕТ № 1

Студент повинен оволодіти наступними компетенціями (ПФ.Д.04-14.ПП.Р.Н. 19-98)

Завдання 1. Стеореотипне.

Середня школа № 72, згідно кошторису, у січні 2010 року отримала із загального фонду грошові кошти для ремонту школи на суму 15 000 грн.

У лютому 2010 року школа придбала у постачальників стройматеріали

на суму 15 000 грн. з ПДВ. Постачальник у свою чергу надійслав відповідний документ школі для оплати за відпущені матеріали. Школа на наступний день перерахувала постачальнику грошові кошти у повному обсязі. Відобразити бухгалтерськими проводками та вказати усі необхідні документи.

Прибутковий ордер. 4 документа

321-701 – 15 000 грн.

234-675 – 15 000 грн.

801-675 – 2 500 грн.

675-321 – 15 000 грн.

Завдання 2. Стеореотипне.

Скласти бухгалтерські проводки:

1. перераховано грошові кошти для виплати заробітної плати з реєстраційного рахунку до каси – 301-321;

2. нарахована заробітна плата робітникам бюджетної установи за рахунок спеціального фонду – 811-661;

3. виплачена заробітна плата з каси робітникам – 661-301;

4. отримано доход від здійснення видавничої діяльності учбовим закладом – 364-711

5. надійшли МШП спеціального призначення до установи (зареєстрована, як платник ПДВ) без передплати –

222-675; 641-675; 811-411; 675-321

6. списано витрати, які здійсненні у поточному бюджетному періоді 432-811

7.списано доходи, які здійсненні у поточному бюджетному періоді; 711-432;

Завдання 3. Діагностичне

Бюджетною установою, що утримується за рахунок коштів місцевого бюджету, у березні 2010 року було перераховано кошти в рахунок попередньої оплати постачальнику (за рахунок коштів загального фонду) для придбання одягу та взуття на суму 1800,60 грн. (сума з ПДВ). Було також оплачено послуги за транспортування (за рахунок коштів загального фонду) у сумі 120 грн.

Бюджетна установа не є платником ПДВ.

Необхідно відобразити бухгалтерськими проводками та зробити необхідні розрахунки.

|

№з/п |

Зміст господарських операцій |

Дебет |

Кредит |

Сума, грн. |

|

1 |

Здійснено попередню оплату постачальнику |

364 "Розрахунки з іншими дебіторами" |

321 "Реєстраційні рахунки" |

1800,60 |

|

2 |

Отримано одягу та взуття |

114 «Білизна, постільні речі, одяг та взуття» |

364 "Розрахунки з іншими дебіторами" |

1500,00 |

|

3 |

802 "Видатки з місцевого бюджету наінші заходи |

401 "Фонд у необоротних активах за їх видами" |

1500,00 |

|

|

4 |

Списано копійки на видатки бюджетної установи |

802 "Видатки з місцевого бюджету на утримання установи та інші заходи" |

364 "Розрахунки з іншими дебіторами" |

0,50 |

|

5 |

Віднесено на видатки установи суму ПДВ |

802 "Видатки з місцевого бюджету на утримання установи та інші заходи" |

364 "Розрахунки з іншими дебіторами" |

300,10 |

|

6 |

Оплачено послуги з транспортування необоротного активу |

364 "Розрахунки з іншими дебіторами" |

321 "Реєстраційні рахунки" |

120,00 |

|

7 |

Списано на видатки установи вартість послуг з транспортування |

802 "Видатки з місцевого бюджету на утримання установи та інші заходи" |

364 "Розрахунки з іншими дебіторами" |

120,00 |

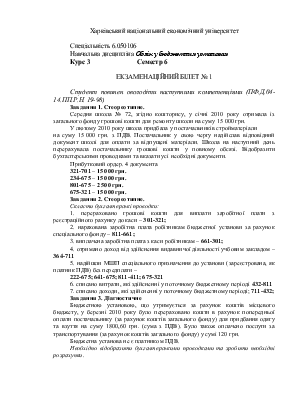

Завдання 4. Діагностичне.

Друкарня вищого навчального закладу виготовила на замовлення методичні посібники (1000 шт.). Собівартість методичних посібників - 2500 грн., у т.ч. – видатки на заробітну плату - 1000 грн., нарахування на заробітну плату - 380 грн., виробничі запаси (папір, клей тощо) - 1300 грн. Загальна сума, отримана від реалізації методич-них посібників, складає 3000 грн.

Необхідно відобразити бухгалтерськими проводками та зробити необхідні розрахунки.

|

№з/п |

Зміст господарських операцій |

Дебет |

Кредит |

Сума, грн. |

|

1 |

Нараховано заробітну плату працівникам за виготовлення методичних посібників |

821 "Витрати виробничих (навчальних) майстерень" |

66 "Розрахунки з оплати праці" |

1000 |

|

2 |

Проведено нарахування на заробітну плату внесків до соціальних фондів |

821 "Витрати виробничих (навчальних) майстерень" |

65 "Розрахунки із страхування" |

380 |

|

3 |

Списано виробничі запаси (папір, клей) на виготовлення методичних посібників |

821 "Витрати виробничих (навчальних) майстерень" |

20 " Виробничі запаси" |

1300 |

|

4 |

Оприбутковано готові методичні посібники |

241"Вироби виробничих (навчальних) майстерень" |

821 "Витрати виробничих (навчальних) майстерень" |

2500 |

|

5 |

Відображено списання собівартості реалізованих методичних посібників замовнику |

721 "Реалізація виробів виробничих (навчальних) майстерень" |

241 "Вироби виробничих (навчальних) майстерень" |

2500 |

|

6 |

Отримано кошти на поточний рахунок від реалізації методичних посібників |

323 "Спеціальні реєстраційні рахунки для обліку коштів, отриманих як плата за послуги" |

721 "Реалізація виробів виробничих (навчальних) майстерень" |

3000 |

|

7 |

Списано отримані доходи від реалізації методичних посібників на результати виконання кошторису |

721 "Реалізація виробів виробничих (навчальних) майстерень" |

432 "Результат виконання кошторису за спеціальним фондом" |

500 |

Завдання 5. Евристичне.

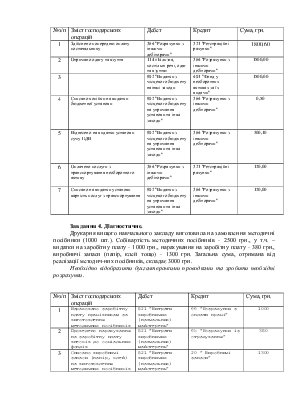

07.03.2010 р. лікарня № 4 придбала інструмент та інвентар за рахунок спеціального фонду на суму 3 000 грн. (без ПДВ). 06.03.2010 р. лікарня заплатила постачальнику суму у повному обсязі за придбаний інструмент та інвентар. 12.03.2010 р. до лікарні було передано безкоштовно 2 прибори за ціною 1 500 грн. за кожний (сума ПДВ врахована) на суму залишкової вартості. 15.03.2010 р. підрядниками було зроблено капремонт двох автотранспортних засобів (за рахунок коштів спеціального фонду) на загальну суму 1 200 грн., а 16.03.2010 р. їм була сплачена сума у повному обсязі (1 200 грн.). У березні поточного року робітникам лікарні була нарахована заробітна плата у розмірі 50 000 грн. (загальний фонд). На кінець поточного року була виплачена заробітна плата у повному обсязі усім робітникам. Установа є платником ПДВ.

Районна лікарня зареєстрована, як платник ПДВ.

Залишки на початок звітного періоду за наступними рахунками склали:

Таблиця 1

Залишки на бухгалтерських рахунках на початок звітного періоду

|

Код cубрах. |

Назва рахунку |

Сума, грн. |

|

10 |

Основні засоби |

3 000 |

|

301 |

Каса в національній валюті |

2 000 |

|

321 |

Реєстраційні рахунки |

20 000 |

|

364 |

Розрахунки з іншими дебіторами |

5 000 |

|

401 |

Фонд у необоротних активах за їх видами |

30 000 |

|

65 |

Розрахунки зі страхування |

4 000 |

|

661 |

Розрахунки із заробітної плати |

2 000 |

|

675 |

Розрахунки з іншими кредиторами |

49 000 |

|

801 |

Витрати з державного бюджету на утримання установи та інші заходи |

1 500 |

|

811 |

Витрати за грошовими коштами, отриманими у якості плати за послуги |

3 500 |

Необхідно:

1. Скласти баланс на початок звітного періоду, використовуючи залишки наведені в табл.1.;

2. Скласти бухгалтерські проведення за господарськими операціями;

3. Визначити невідомі суми за господарськими операціями;

4. Скласти оборотну відомість за звітний період;

5. Скласти бухгалтерський баланс на кінець звітного періоду.

1. 364-323 – 3 600 грн.

106-364 – 3 000 грн.

811-401 – 3 000 грн.

641-364 – 600 грн.

2. 401-106 – 3 000 грн.

3. 811-675 – 1 200 грн.

675-323 – 1 200 грн.

4. 801-661 – 50 000 грн.

5. 661-301 – 50 000 грн.

6. 431-801 – 50 000

7. 432-811 – 4 200

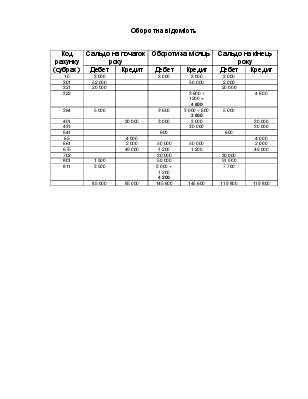

Оборотна відомість

|

Код рахунку (субрах.) |

Сальдо на початок року |

Обороти за місяць |

Сальдо на кінець року |

|||

|

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

|

|

10 |

3 000 |

3 000 |

3 000 |

3 000 |

||

|

301 |

52 000 |

50 000 |

2 000 |

|||

|

321 |

20 000 |

20 000 |

||||

|

323 |

3 600 + 1200 = 4 800 |

4 800 |

||||

|

364 |

5 000 |

3 600 |

3 000 + 600 3 600 |

5 000 |

||

|

401 |

30 000 |

3 000 |

3 000 |

30 000 |

||

|

431 |

30 000 |

30 000 |

||||

|

641 |

600 |

600 |

||||

|

65 |

4 000 |

4 000 |

||||

|

661 |

2 000 |

50 000 |

50 000 |

2 000 |

||

|

675 |

49 000 |

1 200 |

1 200 |

49 000 |

||

|

702 |

30 000 |

30 000 |

||||

|

801 |

1 500 |

50 000 |

51 500 |

|||

|

811 |

3 500 |

3 000 + 1 200 4 200 |

7 700 |

|||

|

85 000 |

85 000 |

145 600 |

145 600 |

119 800 |

119 800 |

|

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.