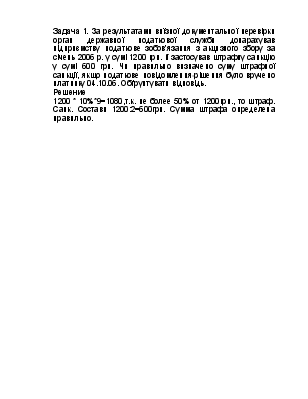

Задача 1. За результатами виїзної документальної перевірки орган державної податкової служби донарахував підприємству податкове зобов'язання з акцизного збору за січень 2006 р. у сумі 1200 грн. й застосував штрафну санкцію у сумі 600 грн. Чи правильно визначено суму штрафної санкції, якщо податкове повідомлення-рішення було вручено платнику 04.10.06. Обґрунтувати відповідь.

Решение

1200 * 10%*9=1080,т.к. не более 50% от 1200грн., то штраф. Санк. Состави 1200:2=600грн. Сумма штрафа определена правильно.

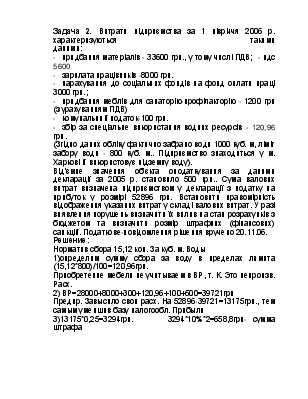

Задача 2. Витрати підприємства за 1 півріччя 2006 р. характеризуються

такими

даними:

- придбання матеріалів - 33600 грн., у тому числі ПДВ; - ндс 5600

- зарплата працівників -8000 грн.

- нарахування до соціальних фондів на фонд оплати праці 3000 грн.;

- придбання меблів для санаторію-профілакторію - 1200 грн (з урахуванням ПДВ)

- комунальний податок-100 грн.

- збір за спеціальне використання водних ресурсів - 120,96 грн.

(Згідно даних обліку фактично забрано води 1000 куб. м, ліміт забору води - 800 куб. м.. Підприємство знаходиться у м. Харкові й використовує підземну воду).

Від'ємне значення об'єкта оподаткування за даними декларації за 2005 р. становило 500 грн.. Сума валових витрат визначена підприємством у декларації з податку на прибуток у розмірі 52896 грн. Встановити правомірність відображення указаних витрат у складі валових витрат. У разі виявлення порушень визначити їх вплив на стан розрахунків з бюджетом та визначити розмір штрафних (фінансових) санкцій. Податкове-повідомлення рішення вручено 20.11.06.

Решение:

1)определим сумму сбора за воду в пределах лимита (15,12*800)/100=120,96грн.

Приобретение мебели не учитываем в ВР, т. К. Это непроизв. Расх.

2) ВР=28000+8000+300+120,96+100+500=39721грн

Предпр. Завысило свои расх. На 52896-39721=13175грн., тем самым уменшив базу налогообл. Прибыли

3)13175*0,25=3294грн. 3294*10%*2=658,8грн- сумма штрафа

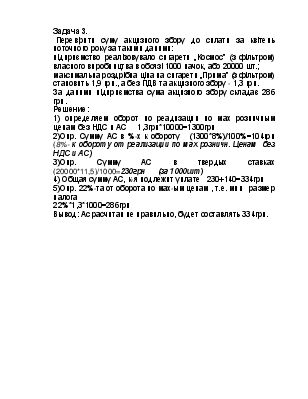

Задача 3.

Перевірити суму акцизного збору до сплати за квітень поточного року за такими даними:

підприємство реалізовувало сигарети „Космос" (з фільтром) власного виробництва в обсязі 1000 пачок, або 20000 шт.;

максимальна роздрібна ціна на сигарети „Прима" (з фільтром) становить 1,9 грн., а без ПДВ та акцизного збору - 1,3 грн.

За даними підприємства сума акцизного збору складає 286 грн.

Решение:

1) определяем оборот по реадизации по мах розничным ценам без НДС и АС 1,3грн*10000=1300грн

2)Опр. Сумму АС в %-х к обороту (1300*8%)/100%=104грн (8%- к обороту от реализации по мах розничн. Ценам без НДС и АС)

3)Опр. Сумму АС в твердых ставках (20000*11,5)/1000=230грн (за 1000шт)

4) Общая сумму АС, к-я подлежит уплате 230+140=334грн

5)Опр. 22%-та от оборота по мах-ым ценам , т.е. мин размер налога

22%*1,3*1000=286грн

Вывод: Ас расчитан не правильно, будет составлять 334грн.

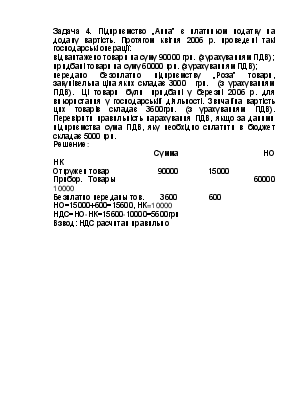

Задача 4. Підприємство „Анна" є платником податку на додану вартість. Протягом квітня 2006 р. проведені такі господарські операції:

відвантажено товари на суму 90000 грн. (з урахуванням ПДВ);

придбані товари на суму 60000 грн. (з урахуванням ПДВ);

передано безоплатно підприємству „Роза" товари, закупівельна ціна яких складає 3000 грн. (з урахуванням ПДВ). Ці товари були придбані у березні 2006 р. для використання у господарській діяльності. Звичайна вартість цих товарів складає 3600грн. (з урахуванням ПДВ). Перевірити правильність нарахування ПДВ, якщо за даними підприємства сума ПДВ, яку необхідно сплатити в бюджет складає 5000 грн.

Решение:

Сумма НО НК

Отгружен товар 90000 15000

Прибор. Товары 60000 10000

Безплатно переданы тов. 3600 600

НО=15000+600=15600, НК=10000

НДС=НО-НК=15600-10000=5600грн

Взвод: НДС расчитан правильно

Задача 5. Платник податків сплатив узгоджену суму податкового зобов'язання з податку на прибуток підприємств за 9 місяців 2006 року 11.12.06. Яке рішення має прийняти орган державної податкової служби? Обґрунтувати рішення.

Решение: орган гос. Нал. Службы д. Применить штраф. Санк. В раз мере 10% от суммы фактического (уплач енного) за єнот период налогового долга в соот. Со ст.6 п.6.1.7. Инструкции о порядке применения штраф. Санкцій, т.к. плательщик д. Был уплатить сумму НО 20.11.06., а уплатил 11.12.06.

Задача 6. Підприємство 25.09.06 сплатило до бюджету податкове зобов'язання з акцизного збору за серпень 2006 р. у сумі 800 грн. При цьому підприємство має податковий борг у сумі 1500 грн. за станом на 31.08.06. У складі податкового боргу прострочена сума пені складає 200 грн. Облікова ставка НБУ за станом на 25.09.06. - 14 %, на 31.08.06 - 12 %. Визначити порядок погашення суми податкової заборгованості та зробити розрахунок пені.

Решение:

1)опр. Сумму пени в уплаченном долге (200/1500)*100%=13,33%

2)опр. Уплаченную пеню (800*13,33)/100=106,64грн 800-106,64=693,36грн

3) 693,36*120%*14% \365=0,32грн - раз мер пени за 1 день

4) орп. Сумму пени к уплате 26*0,32=8,32грн.

Сначала погашается долг, аза тем текущ. Обязат-во

Задача 7. Підприємство „А" є платником податку на додану вартість. Протягом вересня 2006 р. проведені такі господарські операції:

придбані товари на суму 84000 грн. (з урахуванням ПДВ); придбано офісні меблі на суму 8400 (з урахуванням ПДВ); отримано від нерезидента згідно зовнішньоекономічного контракту аванс за товари, які будуть експортовані у жовтні 2006 р., на суму 1000 дол. США (балансова вартість перерахованої валюти 5000 грн.) відвантажено продукцію на суму 12000грн. ( з урахуванням ПДВ); Перевірити правильність нарахування ПДВ, якщо за даними підприємства сума ПДВ, яку необхідно сплатити в бюджет складає 3600 грн.

Получены товары 84000 1400

Приобр. Мебель 1400

Отгруж. Продук. 2000

НДС=НО-НК=2000-15400= -13400

Вывод: предпр.д. получить бюдж. Возмешение в раз мере 13400грн

Задача 8.Підприємство 16.10.06 сплатило до бюджету податкове зобов'язання з податку на додану вартість за серпень 2006 р. у сумі 1500 грн. При цьому підприємство іншої суми простроченого зобов'язання не має. Облікова ставка НБУ за станом на 16.10.06 -14 %, на 30.09.06 -12 %, на 02.10.06 - 15 %. Визначити порядок погашення суми наявної заборгованості та зробити розрахунок пені. Податковий період дорівнює календарному місяцю. 30.09.06 - робочий (операційний) банківський день.

Решение:

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.