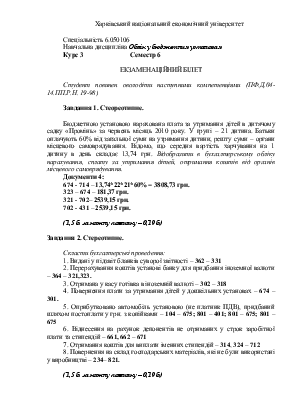

Харківський національний економічний університет

Спеціальність 6.050106

Навчальна дисципліна Облік у бюджетних установах

Курс 3 Семестр 6

ЕКЗАМЕНАЦІЙНИЙ БІЛЕТ

Студент повинен оволодіти наступними компетенціями (ПФ.Д.04-14.ПП.Р.Н. 19-98)

Завдання 1. Стеореотипне.

Дослідницькім інститутом (платником ПДВ) за рахунок коштів державного бюджету було придбано господарські матеріали та матеріали для учбових цілей вартістю 3840 грн. з ПДВ у формі передплати. В продовж двох тижнів були використані матеріали для учбових цілей на суму 824 грн. Відобразити бухгалтерськими проведеннями та вказати усі необхідні документи.

Документи 4:

364-321 – 3840 грн.

234, 231 – 364 – 3200 грн.

641 - 364 – 640 грн.

801 - 231 – 824 грн.

(1,5 б. за кожну помилку – 0,19 б.)

Завдання 2. Стереотипне.

Скласти бухгалтерські проведення:

1. Оприбутковано комп’ютер установою (платником ПДВ), придбаний шляхом попередньої оплати у грн. з копійками – 104 – 364; 801 – 401; 641 – 364; 801 – 364

2. Списання з рахунків залишків коштів, які не витрачені в поточному році – 701 – 321

3. Перерахований до державного бюджету України податок з доходів фізичних осіб, що утримується з заробітної плати – 641 – 321

4. Повернення підзвітною особою залишків авансу у касу установи – 301 – 362

5. Нараховані взноси в Пенсійний фонд (установа утримується за рахунок місцевих бюджетів) – 802 – 651.

6. Виплата із каси установи сум, які належать депонентам – 671 – 301

7. Виплачена стипендія з каси – 662 – 301

8. Оприбуткування готових виробів і продукції, які передані з виробництва на склад – 241, 251 – 821, 822.

(1,5 б. за кожну помилку – 0,19 б.)

Завдання 3. Діагностичне.

Бюджетна установа отримало від Пенсійного фонду 5 путівок вартістю 1342 грн. кожна. Розмір часткової оплати, яка оплачена працівниками установи в касу становить 60% від повної вартості путівок. З певних причин путівки працівникам ще не видано, але грошові кошти Фонду Пенсійному фонду перераховані. Розрахувати суму путівок, сплачену працівниками та відобразити на бухгалтерських рахунках проведені операції. Відобразити операції в обліку.

331 – 651 – 6710 грн.

08 – – 6710 грн.

301 – 364 – 4026 грн.

328 – 301 – 4026 грн.

651 – 328 – 4026 грн.

(2,5 б. за кожну помилку – 0,5 б.)

Завдання 4. Діагностичне.

У травні 2010 року медична сестра пенсійного віку, член профспілки згідно табелю обліку використання робочого часу відпрацювала на основному місці роботи 160 годин, з них 10 святкових, 44 – нічних.

Посадовий оклад медичної сестри умовно становить 884 грн., Підвищення посадового окладу за особливі умови праці – 15%, доплата за роботу в нічний час становить 35% годинної тарифної ставки (посадового окладу).

Розрахувати заробітну плату медичної сестри та відобразити операції на бухгалтерських рахунках нарахування, утримання та виплату заробітної плати.

Посадовий оклад з підвищенням: 884 + 132,6 = 1016,60 грн.

Розмір годинної тарифної ставки: 1016, 60 / 160 = 6,35 грн.

Доплата за святкові: 6,35 * 10 = 63, 50 грн.

Доплата за чергування в нічний час: 6,35*44*35% = 97,79 грн.

ВСЬОГО: 1177, 89 грн.

Утримання:

801 – 661 – 1177, 89

661 – 651 – 23, 56 грн.

661 – 652 – 11,78 грн.

661 – 653 – 7, 07 грн.

661 – 641 – 105, 15 грн.

661 – 666 – 11, 78 грн.

ВСЬОГО: 1018,55 грн.

Нарахування: 801 – 651 – 391, 06 грн.; 801 – 652 – 16,49 грн.; 801 – 653 – 18,85 грн.; 801 – 654 – 11,78 грн.

(2,5 б. за кожну помилку – 0,25 б.)

Завдання 5. Евристичне.

За наведеними даними залишків на рахунках на початок місяця та здійсненими впродовж грудня 2010 року операціями скласти оборотну відомість та річний баланс Київського національного університету на початок та кінець звітного періоду.

Впродовж місяця було здійснено наступні операції за рахунками:

Надійшли машини та обладнання і малоцінні необоротні матеріальні активи на суму 11150 та 2330 грн. відповідно. Знос основних засобів збільшився на 6100 грн., а малоцінних необоротних матеріальних активів на 200 грн. Було використано МБП установою на суму 150 грн., а готову продукцію було продано у сумі 1810 грн. Впродовж періоду з каси було витрачено 100 грн. З поточного рахунку для обліку сум, отриманих за іншими джерелами власних надходжень було перераховано 3700 грн., а на рахунок 315 було зараховано суму у розмірі 9000 грн. На спеціальні реєстраційні рахунки для обліку коштів, отриманих як плата за послуги було отримано суму у розмірі 4600 грн. За короткостроковими векселями одержаними було погашена заборгованість у сумі 3420 грн. Рахунок 35 «Розрахунки з покупцями і замовниками» збільшився впродовж місяця на 17860 грн., а підзвітна особа витратила 850 грн.

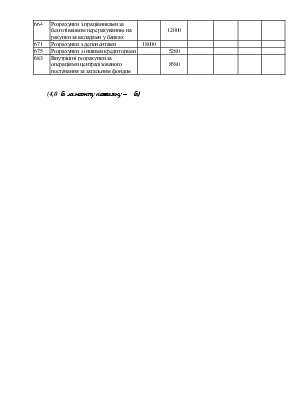

Фонд у необоротних активах за їх видами збільшився на 7180 грн., а фонд у малоцінних та швидкозношувальних предметах, навпаки, зменшився на 150 грн. Сума на субрахунку 431 та 432 «Результат виконання кошторису за спеціальним фондом» збільшилась на 40 грн. і 13200 грн. відповідно. Заборгованість за довгостроковими кредитами зросла на 24250 грн. Погашена заборгованість за виданими короткостроковими векселями. Установа розрахувалася з постачальниками і підрядниками впродовж місяця у сумі 9200 грн. За субрахунком 641 «Розрахунки за платежами та податками до бюджету» є передплата у сумі 1020 грн. Установою було погашено заборгованість перед Пенсійним фондом. Зменшилась заборгованість за заробітною платою на суму 4990 грн. Розрахунки за субрахунком 664 зросли на 3000 грн. Розрахунки за депонентами збільшились на 8700 грн. Розрахунки з іншими кредиторами збільшились на суму 2500 грн. Внутрішні розрахунки за операціями централізованого постачання за загальним фондом зменшились на 3580 грн.

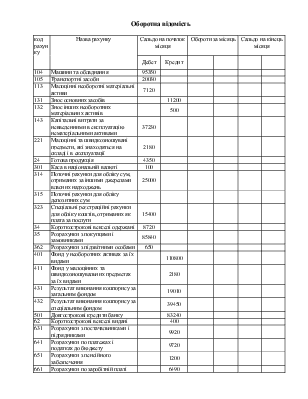

Оборотна відомість

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.