Тема 4. Облік і контроль за центрами відповідальності

4.1. Концепція організації обліку та оцінки діяльності центрів відповідальності. Типи центрів відповідальності

Кожне підприємство має притаманну лише йому організаційну структуру, яка характеризується наявністю відповідних підрозділів, відділів, цехів, взаємозв’язком між ними та розподілом функцій і обов’язків, що в сукупності складають мету діяльності підприємства. В сучасних умовах на підприємствах здійснюється велика кількість господарських операцій, контролювати та аналізувати які вище керівництво самостійно не в змозі. Отже виникає необхідність поділу підприємства на певні структурні підрозділи чи сегменти, які наділяються правами та обов’язками щодо формування кінцевого результату діяльності підприємства. Кожен з таких сегментів має очолювати керівник, який безпосередньо несе відповідальність за діяльність підрозділу та займається оперативним управлінням.

З цією метою було розроблено концепцію центрів відповідальності. Вперше вона була сформульована американським економістом Джоном Хіггінсом, який у 1052 році писав: „кожну структурну одиницю підприємства обтяжують ті і лише ті витрати або доходи, за які вона може відповідати і які контролює”.

Центр відповідальності – сфера діяльності або підрозділ, у межах якого встановлена особиста відповідальність керівника за результати його роботи [30, с. 142].

В умовах децентралізації управління вище керівництво контролює діяльність менеджерів нижчого рівня, а ті, в свою чергу, контролюють роботу свого підрозділу і надають відповідні звіти про результати роботи. Для того, щоб даний інформаційний обмін був ефективним, - необхідно налагодити систему обліку центрів відповідальності.

Облік центрів відповідальності – це система обліку, що забезпечує контроль і оцінювання діяльності кожного центру відповідальності. Завданням обліку за центрами відповідальності є не лише контроль, а в першу чергу допомога в організації самоконтролю.

Облік за центрами відповідальності базується на таких принципах:

1) відповідальність керівника центру лише за ту діяльність, що ним контролюється;

2) безпосередня участь керівника центру у оперативному плануванні показників, що має досягти його підрозділ;

3) зацікавленість керівника центру в досягненні завдань, що поставлені перед його підрозділом;

4) регулярність складання та подання звітності для оцінки роботи центру відповідальності.

Облік за центрами відповідальності – це система, яка обробляє планову та фактичну інформацію про витрати та результати роботи центру. Причому обліковується не лише релевантна бухгалтерська інформація, а повна інформація стосовно обліку роботи центру відповідальності. Для обліку в центрах відповідальності використовуються натуральні та вартісні показники. Керівник центру відповідальності повинен з певною періодичністю та у певному обсязі складати звіти про діяльність центру та надавати їх вищому керівництву, щоб приймати на їх основі відповідні управлінські рішення.

Внутрішня управлінська звітність розробляється підприємством самостійно і містить інформацію, необхідну керівництву для ефективного управління діяльністю підприємства.

Основні принципи управлінської звітності:

1) звіти мають бути настільки оперативними, щоб дозволяли впливати на динаміку результатів діяльності центрів відповідальності;

2) у звіті мають бути наведені планові та фактичні показники, а також відхилення, що виникли;

3) у звіті мають бути виокремлені статті, що повністю контролюються керівником відповідного центру або частково, чи зовсім не контролюються.

Залежно від повноважень, якими наділені керівники відповідних структурних підрозділів, виділяють такі центри відповідальності:

центр витрат – підрозділ, керівник якого контролює дише витрати на його діяльність і не контролює доходи та інвестиції;

центр доходів – підрозділ, керівник якого контролює доходи, але не контролює витрати та інвестиції;

центр прибутку – підрозділ, керівник якого контролює витрати і доходи підрозділу, але не контролює інвестиції у власні активи;

центр інвестицій – підрозділ, керівник якого контролює витрати, доходи та розподіл і використання прибутку.

В основі даної класифікації лежить критерій фінансової відповідальності їх керівників, який визначається широтою наданих їм повноважень та повнотою покладеної відповідальності.

Оцінити діяльність центру відповідальності можна з використанням кількісних та якісних показників, що характеризують її ефективність. Під ефективністю розуміємо відносний показник, який характеризується динамічністю та висвітлює результативність діяльності з використання ресурсів для досягнення поставленої мети на релевантному проміжку.

4.2. Облік й оцінка діяльності центрів витрат. Облік та оцінка діяльності центрів доходів. Оцінка та облік діяльності центрів прибутку

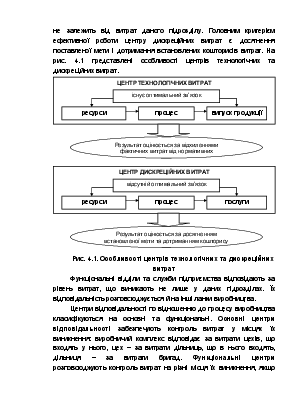

Центри витрат можуть бути двох видів:

центр нормативних (технологічних) витрат;

центр дискреційних витрат.

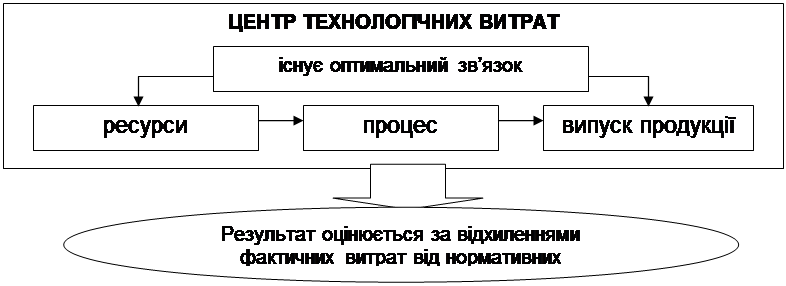

До центрів нормативних витрат відносяться виробничі підрозділи підприємства, результат роботи яких може бути виміряний і оцінений. При цьому витрати даних підрозділів попередньо нормуються. Контроль за роботою центру нормативних витрат здійснюється шляхом порівняння нормативних і фактичних витрат, розрахунку відхилень та їх аналізу. У даному підрозділі існує тісний взаємозв’язок між витратами та отриманим результатом.

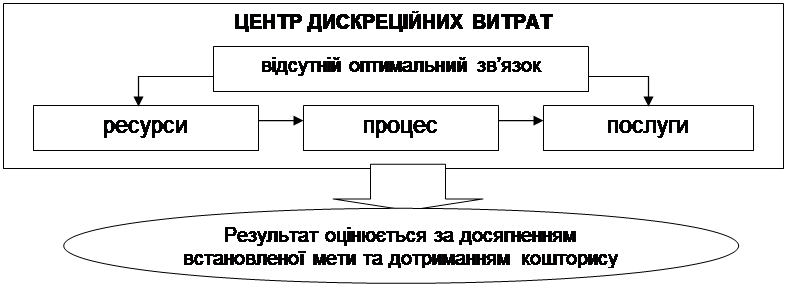

До центрів дискреційних витрат відносяться адміністративні підрозділи, відділ реклами, відділ досліджень і розробок. Результат їх роботи оцінюється відповідним фінансовим показником, який напряму не залежить від витрат даного підрозділу. Головним критерієм ефективної роботи центру дискреційних витрат є досягнення поставленої мети і дотримання встановлених кошторисів витрат. На рис. 4.1 представлені особливості центрів технологічних та дискреційних витрат.

Рис. 4.1. Особливості центрів технологічних та дискреційних витрат

Функціональні відділи та служби підприємства відповідають за рівень витрат, що виникають не лише у даних підрозділах. Їх відповідальність розповсюджується й на інші ланки виробництва.

Центри відповідальності по відношенню до процесу виробництва класифікуються на основні та функціональні. Основні центри відповідальності забезпечують контроль витрат у місцях їх виникнення: виробничий комплекс відповідає за витрати цехів, що входять у нього, цех – за витрати дільниць, що в нього входять, дільниця – за витрати бригад. Функціональні центри розповсюджують контроль витрат на різні місця їх виникнення, якщо витрати в них формуються під впливом даного центру. До таких центрів відповідальності можна віднести: головного механіка, що відповідає за витрати на капітальний ремонт та модернізацію устаткування у всіх виробничих підрозділах, відділ головного енергетика, що відповідає за витрати на тепло та енергію по підприємству в цілому та інші функціональні відділи, пов’язані з витратами виробничих ресурсів.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.