Тема 6. Способи й методи обліку витрат. Системи калькулювання та управління витратами

6.1. Взаємозв’язок та взаємозумовленість понять „облік витрат” і „калькулювання”. Об’єкти обліку витрат та калькулювання їх собівартості

Перш ніж приступити до розгляду теми треба ще раз підкреслити значення бухгалтерської інформації як основи інформаційної системи підприємства. Управлінський облік на сучасному етапі поступово стає більше широким поняттям, ніж бухгалтерський. Виростаючи із системи бухгалтерського обліку, будучи його підсистемою на етапі зародження (етап калькулювання й етап виробничого обліку), у сучасних ринкових умовах він впроваджується в систему управління підприємством.

У цей час більшість учених говорять про становлення „стратегічного обліку" з набагато більш широкими, ніж традиційно бухгалтерськими, функціями, для якого вже недостатня традиційна методологія бухгалтерського обліку. Деякі вчені, серед яких і видатний український учений в області методології бухгалтерського обліку академік Н.Г. Чумаченко, говорять про управлінський облік як про „систему управління собівартістю продукції". З таким підходом важко не погодитися, тому що на практиці фінансовий облік забезпечує заповнення фінансової звітності, де тільки в момент споживання витрат можна визначити витрати підприємства (П(с)БО 16 „Витрати"). Слід зазначити, що повну собівартість у рамках фінансового обліку не можна розрахувати. Оптика фінансового обліку в Україні - дохідна, тому що у фінансовому обліку витрати періоду не розподіляються між підрозділами або видами продукції, а відносяться на фінансовий результат. Для аналізу, оцінки конкурентних позицій, розробки цінової політики потрібен показник повних витрат, при цьому як у режимі реального часу, так і у порівнянній оцінці за кілька періодів.

Управлінський виробничий облік являє собою досить велику область обліку й містить у собі всі види парної інформації, необхідні для прийняття управлінських рішень. У тому числі управлінський облік забезпечує калькулювання витрат за об'єктами і центрами виникнення витрат, а також дає можливість системі менеджменту підприємства одержати інформацію не тільки про виробничу, але й повну собівартість виробництва і одиниці продукції.

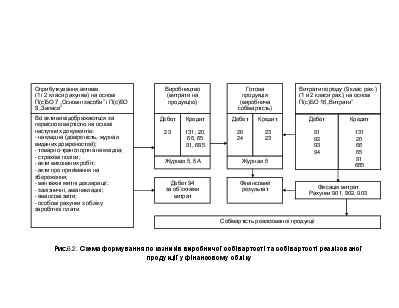

Схема формування фінансового результату й показників виробничої собівартості й собівартості реалізованої продукції за період у фінансовому обліку представлена на рис.6.2. Розглянуті показники формуються на підставі П(с)БО 7 „Основні засоби", П(с)БО 9 „Запаси", П(с)БО 15 „Дохід", П(с)БО 16 „Витрати".

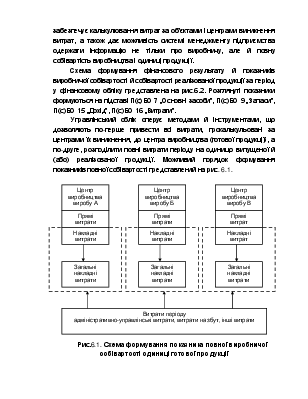

Управлінський облік оперує методами й інструментами, що дозволяють по-перше привести всі витрати, прокалькульовані за центрами їх виникнення, до центра виробництва (готової продукції), а по-друге, розподілити повні витрати періоду на одиницю випущеної й (або) реалізованої продукції. Можливий порядок формування показників повної собівартості представлений на рис. 6.1.

Рис.6.1. Схема формування показника повноївиробничої собівартостіодиниці готової продукції

|

Рис.6.2. Схема формування показниківвиробничої собівартостітасобівартості реалізованої продукціїу фінансовомуобліку

Такий підхід дає можливість не тільки вірогідно оцінити залишки незавершеного виробництва, але й приймати обґрунтовані управлінські рішення щодо цінові й асортиментної політики підприємства на ринку. Таким чином, управлінський облік більш тісно, ніж фінансовий, погоджує процеси виробництва й реалізації продукції для виявлення фінансового результату.

Залежно від технології й характеру продукції, об'єктами калькулювання можуть бути:

1) вироби, напівфабрикати, групи однорідних виробів, серії однойменних виробів;

2) види робіт, послуг, комплекти виробів, що входять в одне замовлення, складні технологічні вироби;

3) напівфабрикати за стадіями виготовлення, комплекси продуктів часткової готовності, за переділами, стадіями, процесами.

Калькуляційна одиниця - вимірник об'єкта калькулювання. У її якості рекомендується використовувати одиницю планування, організації, обліку й контролю продукції, тобто калькуляційна одиниця для цілей бухгалтерського обліку повинна відповідати натуральній одиниці, що прийнята у виробничому плані, у бізнесі-плануванні й повинна лежати в основі розробки технологічного процесу.

На практиці застосовують натуральні, умовно-натуральні, приведені й експлуатаційні калькуляційні одиниці (наприклад: деталь, умовні тонни, комплект деталей, одиниця устаткування, машино-час).

Об'єктами обліку витрат можуть бути оцінювані активи на всіх стадіях перебування, витрати підприємства за центрами виникнення, а об'єктами калькулювання є тільки калькуляційні одиниці, покладені в основу системи калькулювання.

Виходячи з обраної системи калькулювання з погляду тимчасової характеристики калькуляції діляться на планові й звітні.

Калькуляція - результат калькулювання, тобто розрахунок витрат підприємства, що відносяться на калькуляційну одиницю. Калькуляції можуть бути на замовлення, переділ, одиницю.

Планові калькуляції - попередні калькуляції, які складаються до настання періоду виготовлення продукції, реалізації товарів, виконання робіт, послуг. До них відносять:

1) Планові - установлюються на основі середніх прогресивних норм витрат сировини й матеріалів, трудових витрат на виготовлення продукції й витрат на обслуговування і управління. Вона визначає граничний розмір витрат на продукцію, припустимий у відповідному плановому періоді при запланованому обсязі виробництва. Ця калькуляція відображає плановані витрати тільки для певного обсягу випуску й продажу, тому що зі зміною обсягу випуску й продажів змінюється частка умовно-постійних витрат, що доводяться на 1 виріб. Якість розрахунків планової калькуляції визначається рівнем нормативних прямих витрат на виготовлення продукції (наскільки обґрунтовані норми витрат, застосовувані для розрахунків) і точністю віднесення частки непрямих витрат на обслуговування і управління виробництвом, включених у повну собівартість виробу.

2) Кошторисні (окремий випадок планових) калькуляції - складаються на продукцію, що включається в одне замовлення або застосовуються з метою бюджетування окремих видів робіт.

3) Проектні калькуляції - використовуються для порівняльної характеристики проектних варіантів розвитку виробництва або видів господарських робіт і розраховуються за економічними елементами на основі укрупнених розрахунків.

4) Нормативні калькуляції - розраховуються на основі діючих у планованому періоді на підприємстві норм і нормативів. Їх застосовують, в основному, для порівняння рівня організації виробництва або інших видів господарської діяльності шляхом порівняння нормативних і фактичних витрат або в рамках нормативного методу.

Наступна калькуляція реалізується у вигляді звітної калькуляції. Це розрахунок фактичної собівартості або фактичних витрат по тій же структурі витрат, що прийнята в плановій калькуляції, а також витрат і втрат, не передбачених у плановій калькуляції.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.