Варіант 28

Завдання 1

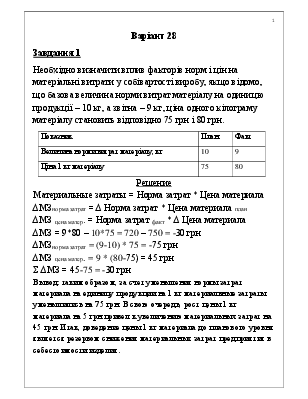

Необхідно визначити вплив факторів норм і цін на матеріальні витрати у собівартості виробу, якщо відомо, що базова величина норми витрат матеріалу на одиницю продукції – 10 кг, а звітна – 9 кг, ціна одного кілограму матеріалу становить відповідно 75 грн і 80 грн.

|

Показник |

План |

Факт |

|

Величина норми витрат матеріалу, кг |

10 |

9 |

|

Ціна 1 кг матеріалу |

75 |

80 |

Решение

Материальные затраты = Норма затрат * Цена материала

∆МЗнорма затрат = ∆ Норма затрат * Цена материала план

∆МЗ цена матер. = Норма затрат факт * ∆ Цена материала

∆МЗ = 9*80 – 10*75 = 720 – 750 = -30 грн

∆МЗнорма затрат = (9-10) * 75 = -75 грн

∆МЗ цена матер. = 9 * (80-75) = 45 грн

Σ ∆МЗ = 45-75 = -30 грн

Вывод: таким образом, за счет уменьшения нормы затрат материала на единицу продукции на 1 кг материальные затраты уменьшились на 75 грн. В свою очередь, рост цены 1 кг материала на 5 грн привел к увеличению материальных затрат на 45 грн. Итак, доведение цены 1 кг материала до планового уровня является резервом снижения материальных затрат предприятия в себестоимости изделия.

Завдання 2

Необхідно визначити, як зміниться обсяг випуску продукції за рахунок зміни коефіцієнту змінності роботи обладнання за наступними даними:

|

Показник |

План |

Звіт |

|

Кількість одиниць обладнання, шт |

200 |

180 |

|

із них працювало по змінам: |

||

|

1 |

180 |

150 |

|

2 |

150 |

122 |

|

3 |

40 |

25 |

|

Випуск продукції, тис. грн |

7900 |

7850 |

Решение

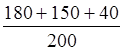

Ксм = (Сумма станков за все смены) : (Количество единиц оборудования)

Ксм план =  =

1,85

=

1,85

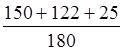

Ксм факт =  =

1,65

=

1,65

∆ВП = (ВП факт ) – ((ВП факт * К см план) : К см факт)

∆ВП = 7850 -  =

7850 – 8802 = -952 тыс. грн

=

7850 – 8802 = -952 тыс. грн

Вывод: за счет снижения коэффициента сменности потери в выпуске продукции предприятия составили 952 тыс. грн

Завдання 3

Необхідно визначити оборотність оборотних засобів, а також розміри їх вивільнення або додаткового залучення в порівнянні з минулим роком.

Вихідна інформація надана в таблиці, тис. грн

|

Показники |

ПП «Дана» |

ПП «Леся» |

ПП «Брати» |

|

Фактичний обсяг реалізації у звітному році |

720 |

120 |

1440 |

|

Фактичні залишки оборотних засобів у звітному році |

200 |

400 |

600 |

|

Тривалість одного обороту в минулому році, днів |

120 |

90 |

130 |

|

Кількість оборотів оборотних засобів у минулому році |

3 |

4 |

2,77 |

Решение

Количество оборотов оборотных средств = 360 : Продолжительность оборота

Кобор = Чистый доход : Оборотный капитал

Продолжительность оборота = (Оборотный капитал * Количество дней) : Чистый доход

Высвобождение (привлечение) оборотных средств рассчитывается по формуле:

∆ ОК = (Длит-ть оборота факт – Длит-ть оборота план) * Однодн. выручка факт

Однодневная выручка = Чистый доход : 360

|

Показатель |

ПП «Дана» |

ПП «Леся» |

ПП «Брати» |

|

К обор |

3,6 |

0,3 |

2,4 |

|

Длит-ть оборота факт |

100 |

1200 |

150 |

|

Высвобождение (привлечение) оборотных средств |

-40 |

370 |

80 |

Расчет вышеприведенных формул представлен в таблице:

Вывод: оборотный капитал ПП «Дана» совершает за отчетный период 3,6 оборотов, оборотный капитал ПП «Леся» - 0,3 оборота, а количество оборотов ПП «Брати» в отчетном периоде равняется 2,4.

На предприятии «Дана» за счет ускорения оборачиваемости было высвобождено 40 тыс. грн. Иная ситуация сложилась на двух других предприятиях. Итак, на предприятии ПП «Леся» и ПП «Брати» за счет замедления оборачиваемости оборотных активов было дополнительно привлечено в оборот 370 и 80 тыс. грн соответственно.

Завдання 4

Необхідно за даними балансу проаналізувати джерела коштів, які вкладені в майно підприємства. Обчислення виконані в таблиці

Аналіз джерел коштів, які вкладені в майно

|

Показник |

На початок року |

На кінець року |

Відхилення |

|

Усього майна, тис. грн |

29225 |

39995 |

10770 |

|

1. Власний капітал підприємства, тис. грн |

23603 |

31678 |

8075 |

|

Частка до всього майна, % із них |

80,76 |

79,2 |

-1,56 |

|

Наявність власних оборотних коштів, тис. грн |

6298 |

7391 |

1093 |

|

Частка до власних коштів, % |

26,68 |

23,33 |

-3,35 |

|

2. Позикові кошти, тис. грн |

5622 |

8317 |

2695 |

|

Частка до всього майна, % із них |

19,24 |

20,8 |

1,56 |

|

2.1 Довгострокові позикові кошти, тис. грн |

522 |

317 |

-205 |

|

Частка до позикових коштів, % |

9,28 |

3,81 |

-5,47 |

|

2.2 Короткострокові позикові кошти, тис. грн |

1172 |

1776 |

604 |

|

Частка до позикових коштів, % |

20,85 |

21,35 |

0,5 |

|

2.3 Кредиторська заборгованість, тис. грн |

3928 |

6224 |

2296 |

|

Частка до позикових коштів, % |

69,87 |

74,84 |

4,97 |

|

3. Доходи майбутніх періодів, тис. грн |

- |

- |

|

|

Частка до всього майна, % |

- |

- |

Вывод: доля собственного капитала в общем объеме имущества предприятия уменьшилась на 1,56%, а доля заемных средств, соответственно, увеличилась на эту величину.

Наибольший удельный вес в заемных средствах предприятия занимает кредиторская задолженность, как на начало, так и на конец года. С другой стороны, наименьший удельный вес имеют долгосрочные ссудные средства.

Завдання 5

Необхідно здійснити вибір між власним виробництвом та придбанням комплектуючих виробів, свій висновок обґрунтувати.

Для забезпечення безперебійного виробництва необхідні певні комплектуючі. Якщо їх виробляти на підприємстві, то постійні витрати на утримання обладнання складуть 5500 грн на рік, а змінні витрати на однини цю продукції – 2,55 грн. Готові комплектуючі можна придбати за 8,5 грн за одиницю в необмеженій кількості.

Решение

Составим уравнение:

5500+2,55*х = 8,5*х

2,55х-8,5х = -5500

-5,95х = -5500

х = 924

Вывод: если предприятию понадобится меньше 924 комплектующих, то лучше их приобрести, а в случае, если необходимо будет больше 924, то целесообразнее изготовить комплектующие изделия собственными силами.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.