определения стоимости дисконтированием дивидендного потока;

-метод определения стоимости капитализацией чистой прибыли предприятия;

-метод определения стоимости капитализацией чистого денежного потока предприятия;

-метод определения стоимости по чистым активам.

На основании финансового анализа сделаны следующие выводы:

-основная часть имущества предприятия размещена во внеоборотных активах – их доля составляет 58,23 %. За анализируемый период их доля незначительно уменьшалась (с 71,25%), прежде всего за счет увеличения доли запасов. В целом можно сказать, что структура активов является удовлетворительной для целей осуществления производственной деятельности;

-основным источником средств являются собственные средства (58,23 % от величины валюты баланса). За анализируемый период абсолютная величина собственных источников средств увеличивалась, хотя и в меньшей степени, чем привлеченных;

-анализ динамики изменения статей баланса показывает, что деятельность предприятия характеризуется относительно высокой степенью стабильности. Изменение величины основных средств и собственных активов за анализируемый период не превышал 4-7 % в год.

Анализ ликвидности и платежеспособности.

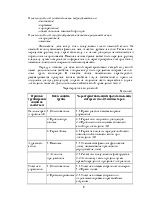

Исходя из полученных расчетов можно сказать, что как на начало, так и на конец анализируемого периода «Предприятие» имеет относительно неблагоприятные показатели ликвидности (таблица 2), поскольку испытывает недостаток наиболее ликвидных активов в размере 1 230,39тыс. руб. на дату оценки. В связи с этим излишек прочих активов не позволит предприятию эффективно погасить обязательства при необходимости срочного погашения задолженности.

|

Показатели |

Начало периода |

Конец периода |

Рекомендуемые значения |

|

1. Коэффициент покрытия |

0,975 |

1,097 |

>>1,5-2,0 |

|

2. Коэффициент быстрой ликвидности |

0,089 |

0,168 |

0,8-1,0 |

|

3. Коэффициент абсолютной ликвидности |

0,001 |

0,001 |

0,1-0,2 |

Сопоставляя рекомендуемые значения коэффициентов ликвидности с расчетными их значениями, можно констатировать следующее. Значения всех показателей существенно ниже рекомендуемых уровней, однако их нельзя признать критическими с учетом отраслевой специфики предприятия. Значение коэффициента абсолютной ликвидности незначительно. Значение коэффициента быстрой ликвидности за год увеличилось с 0,089 до 0,168. Значение коэффициента покрытия баланса возросло с 0,975 до 1,097 при рекомендуемом значении 1,5-2,0.

Таким образом, можно констатировать, что значения показателей ликвидности предприятия ниже оптимальных (рекомендуемых) и ниже средних показатели аналогичных предприятий.

Анализ финансовой устойчивости.

Коэффициент концентрации собственного капитала на конец анализируемого периода составил -0,582, что выше рекомендуемого минимального значения 0,5. Данный факт свидетельствует о достаточной защищенности средств кредиторов. К неблагоприятным показателям следует отнести тенденцию постоянного уменьшения значения коэффициента – за анализируемый период он сократился с 0,716 до 0,582.

Анализируя финансовую независимость Предприятия в части формирования оборотных средств, можно сделать вывод, что предприятие имеет относительную степень финансовой независимости. Выводы по этому вопросу в части анализа ликвидности предприятия, а также значение показателя коэффициента обеспеченности собственными оборотными средствами (0,098 при рекомендуемом значении 0,1), маневренности собственного капитала (0,121), показывают

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.