Глава 20. Метод прямой капитализации дохода в двухскоростной модели DDM и CAPM

Исследуется уравнение для неизвестной ставки капитализации дохода полученное в главе 20 для смешанной неравновесной модели DDM и CAPM. На основе принципа сжимающих отображений получены условия существования и единственности решения. Предложен численный алгоритм метода последовательных приближений. Рассматривается числовой пример.

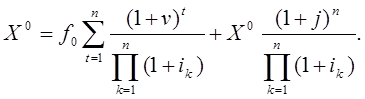

В главах 19 и 20 нами изучалась смешанная модель DDM и CAPM для оценки рисковой ставки дисконта. В частности, в главе 20 было получено следующее уравнение для определения текущей обменной стоимости актива:

(20.1)

(20.1)

Здесь n –– предполагаемая длительность холдингового периода;

![]() неизвестная

текущая обменная стоимость актива;

неизвестная

текущая обменная стоимость актива;

![]() известное начальное значение чистого дохода (для

оценки бизнеса –– денежного потока);

известное начальное значение чистого дохода (для

оценки бизнеса –– денежного потока);

![]() среднее значение скорости изменения чистого

дохода;

среднее значение скорости изменения чистого

дохода;

![]() подходящая

ставка дисконта;

подходящая

ставка дисконта;

![]() среднее

значение скорости изменения обменной стоимости актива.

среднее

значение скорости изменения обменной стоимости актива.

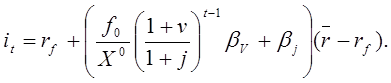

В рамках двухскоростной модели DDM и CAPM в главе 20 было показано, что подходящая ставка дисконта задается формулой:

(20.2)

(20.2)

Здесь![]() средняя доходность

рыночного портфеля;

средняя доходность

рыночного портфеля;

r–– случайная доходность рыночного портфеля;

![]() дисперсия r;

дисперсия r;

![]() безрисковая ставка дохода,

безрисковая ставка дохода,

![]() ковариация с.в.

ковариация с.в. ![]()

νt, jt –– случайные скорости изменения чистого дохода ![]() и сравнительной стоимости актива

и сравнительной стоимости актива ![]() соответственно за t-й период:

соответственно за t-й период:

![]() .

.

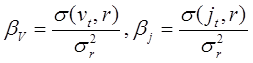

Коэффициенты бета скорости изменения дохода и стоимости определяются формулами

. (20.3)

. (20.3)

Предположим, что последовательности ![]() представляют собой последовательности

независимых одинаково распределенных с.в. (как в модели Блэка-Шоулза) и,

следовательно, стационарны в узком смысле. Отсюда следует в частности, что

коэффициенты бета в (20.3) не зависят от t. В главе

20 уравнение (20.1) использовалось для оценки инвестиционной стоимости актива.

Неизвестная стоимость в обмене заменялась на стоимость замещения, известную из

затратного подхода. При этом уравнение (20.1), вообще говоря, нарушается, но

правая часть представляет оценку инвестиционной стоимости. В настоящей работе

уравнение (20.1) исследуется относительно неизвестной стоимости в обмене

представляют собой последовательности

независимых одинаково распределенных с.в. (как в модели Блэка-Шоулза) и,

следовательно, стационарны в узком смысле. Отсюда следует в частности, что

коэффициенты бета в (20.3) не зависят от t. В главе

20 уравнение (20.1) использовалось для оценки инвестиционной стоимости актива.

Неизвестная стоимость в обмене заменялась на стоимость замещения, известную из

затратного подхода. При этом уравнение (20.1), вообще говоря, нарушается, но

правая часть представляет оценку инвестиционной стоимости. В настоящей работе

уравнение (20.1) исследуется относительно неизвестной стоимости в обмене ![]() актива.

актива.

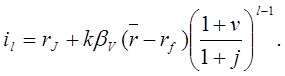

20.1. Уравнение для ставки капитализации

Обозначим через ![]() неизвестную

ставку капитализации. Тогда ставка дисконта (20.2) является линейной функцией

ставки капитализации:

неизвестную

ставку капитализации. Тогда ставка дисконта (20.2) является линейной функцией

ставки капитализации:

(20.4)

(20.4)

Здесь через ![]() обозначена для

краткости рисковая ставка дисконта отвечающая формально

обозначена для

краткости рисковая ставка дисконта отвечающая формально ![]() в

соответствии с моделью CAPM:

в

соответствии с моделью CAPM:

![]() (20.5)

(20.5)

Предполагается, что

![]() (20.6)

(20.6)

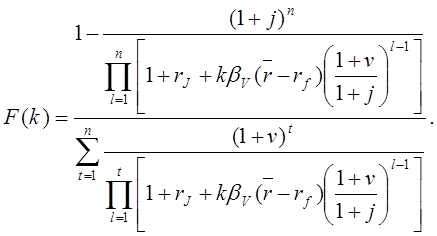

Деля обе части (20.1) на ![]() и

подставляя в него (20.4) после преобразования получим, что оно может быть

записано в виде:

и

подставляя в него (20.4) после преобразования получим, что оно может быть

записано в виде:

![]() (20.7)

(20.7)

где

(20.8)

(20.8)

Экономический смысл имеют неотрицательные ставки капитализации. Поэтому следует исследовать решение (20.7),(20.8) при

![]() (20.9)

(20.9)

20.2. Свойства функции F(x)

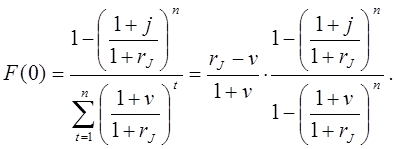

При k=0 получим в частности известную формулу для ставки капитализации в двухскоростной детерминированной модели (см. гл.16):

В частности, при ![]() получим

формулу Гордона

получим

формулу Гордона

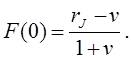

Предполагается, что

![]() (20.10)

(20.10)

В этом случае

![]() (20.11)

(20.11)

Нетрудно видеть, что функция F(k) является монотонной по k. При ![]() она возрастает, а при

она возрастает, а при ![]() –– убывает. При

–– убывает. При ![]() значение

функции совпадает с F(0).

значение

функции совпадает с F(0).

20.3. Существование и единственность решения

Рассмотрим отдельно два случая.

Пусть![]() . В

этом случае

. В

этом случае ![]() и в силу (20.11) функция F

отображает интервал

и в силу (20.11) функция F

отображает интервал ![]() в себя. Множество

в себя. Множество ![]() представляет собой полное метрическое

пространство с евклидовой метрикой

представляет собой полное метрическое

пространство с евклидовой метрикой

![]()

Поэтому согласно принципу сжимающих отображений для существования и единственности решения уравнения (20.7) достаточно сжимаемости отображения F(.). Последнее в силу дифференцируемости F(.) равносильно условию:

![]() (20.12)

(20.12)

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.