Багато підприємств і фізосіб - СПД, які здійснюють підприємницьку діяльність, знаходячись на спрощеній системі оподатковування (на єдиному податку). Для них ми підготували матеріал по заповненню звітності з єдиного податку.

Основним документом, який встановлює механізм розрахунку і сплати єдиного податку фізособами - суб’єктами підприємницької діяльності (надалі - СПД) - і юрособами, є Указ Президента № 746/99. Розглянемо, які ж форми звітності встановлені безпосередньо з єдиного податку, і як їх заповнювати.

Форми звітності з єдиного податку для юросіб затверджені Наказом ДПАУ №553, окремо для юросіб, які обрали (згідно з Указом Президента № 746/99) 6 % ставку єдиного податку (її назва: "Розрахунок сплати єдиного податку суб’єктом малого підприємництва - юридичною особою, що сплачує податок за ставкою 6 відсотків" (надалі - Розрахунок єдиного податку)), й окремо для юросіб, які обрали 10 % ставку (назва форми та сама, але із зазначенням, відповідно, ставки 10 %).

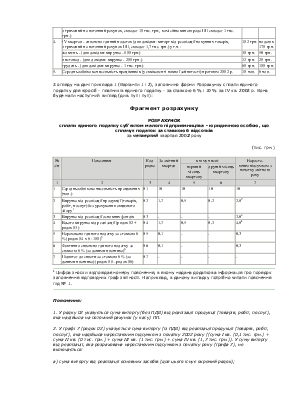

Варто враховувати, що Розрахунок єдиного податку заповнюється юрособами (ставка 6 % і 10 %) на підставі даних:

1. "Книги обліку доходів і витрат суб’екта малого підприємництва - юридичної особи, що застосовує спрощену систему оподатковування, обліку і звітності", затвердженої Наказом ДПАУ №554;

2. платіжного доручення про сплату єдиного податку за звітний місяць;

3. табеля обліку робочого часу.

У Розрахунку сплати єдиного податку дані вказуються в тисячах гривень з одним десятковим знаком і в такому вигляді відображаються за особовим рахунком платника (юрособи) у податковій інспекції.

Для наочності розглянемо порядок заповнення Розрахунку єдиного податку юрособою на прикладі.

Приклад 1

Приватне підприємство (надалі - ПП), що протягом 2002 р. знаходилося на спрощеній системі оподатковування і сплачувало єдиний податок за ставкою (візьмемо два варіанти: Варіант 1 - 6 % і Варіант 2 - 10 %), має наступні дані:

|

№ п/п |

Зміст операції |

Варіант 1 |

Варіант 2 |

|

6 % |

10 % |

||

|

1. |

I квартал - сплачено єдиний податок (для довідки: виторг від реалізації покупних товарів, отриманий на поточний рахунок, складає 100 грн.) |

6 грн. |

10 грн. |

|

2. |

II квартал - сплачено єдиний податок (для довідки: виторг від реалізації основних засобів, отриманий у касу, складає 5 тис. грн., різниця між продажною і залишковою вартістю основних засобів складає 2 тис.грн.) |

120 грн. |

200 грн. |

|

3. |

III квартал - сплачено єдиний податок (для довідки: виторг від реалізації товарів комітента, отриманий на поточний рахунок, складає 10 тис. грн., комісійна винагорода ПП складає 1 тис. грн.) |

60 грн. |

100 грн. |

|

4. |

IV квартал - сплачено єдиний податок (для довідки: виторг від реалізації покупних товарів, отриманий на поточний рахунок ПП, складає 1,7 тис. грн.) у т.ч.: |

102 грн. |

податок 170 грн. |

|

жовтень - (для довідки: виручка - 500 грн.) |

30 грн. |

50 грн. |

|

|

листопад - (для довідки: виручка - 200 грн.) |

12 грн. |

20 грн. |

|

|

грудень - (для довідки: виручка - 1 тис. грн.) |

60 грн. |

100 грн. |

|

|

5. |

Середньооблікова чисельність працівників (у еквіваленті повної зайнятості) протягом 2002 р. |

10 чол. |

6 чол. |

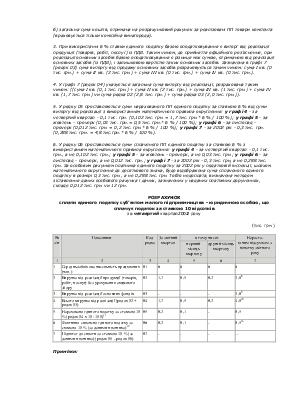

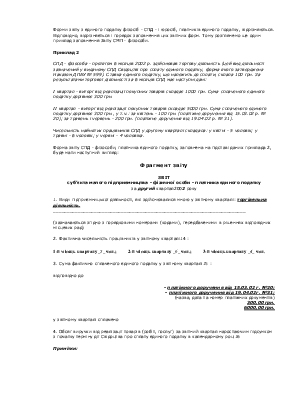

З огляду на дані приклада 1 (Варіанти 1 і 2), заповнимо форми Розрахунку сплати єдиного податку для юросіб - платників єдиного податку - за ставкою 6 % і 10 % за IV кв. 2002 р. Вона буде мати наступний вигляд (див. тут і тут):

РОЗРАХУНОК сплати єдиного податку суб’єктом малого підприємництва - юридичною особою, що сплачує податок за ставкою 6 відсотків за четвертий квартал 2002 року

(тис. грн.)

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.