Тема № 3 «Основные балансовые теории»

1. Сущность теории статического баланса. Особенности формирования и оценки актива и пассива статического баланса

Балансовые теории – это теории, трактующие форму и содержание бухгалтерских балансов как составных частей бухгалтерской отчётности, независимо от законодательных норм, в соответствии, с чем определяются цель и концепции бухгалтерских балансов исходя из их экономической природы и экономического содержания. Классическими балансовыми теориями являются: теория статического баланса, теория динамического баланса, теория органического баланса.

При статической теорией понимают исследование явлений экономической жизни вне процесса их изменений. Основой данной теории является периодическая оценка имущества и проверка достаточности, либо недостаточности полученных денежных средств от условной продажи активов организации для погашения задолженности перед кредиторами. Цель статического баланса – это защита интересов кредиторов. Все расчёты сводятся к подготовке отчётности об имущественном (финансовом) состоянии коммерческой организации и её кредиторской задолженности и определении вероятности угрозы банкротства при удовлетворении требований кредиторов за счёт продажи имущества в текущих рыночных ценах.

Теория статического баланса развивалась с 13 по 18 век, окончательно сформировалась в научную концепцию в начале 20 века. Она явилась результатом развития юридического направления и инвентарного (имущественного) подхода в бухгалтерском учёте.

Её создателем стал берлинский адвокат Г.В. Симон, сформировавший в начале 20 века в отдельную, юридическую, отрасль бухгалтерского учёта – балансовое право. В 1861г. в своей монографии он обосновал основу статической балансовой теории. Далее развитие теории продолжил развивать И.Ф. Шер, а окончательно завершил разработку Г. Никлиш. В России статическая балансовая теория получила развитие благодаря трудам Н.С. Лунского. Название «статическая» теория принадлежит Э. Шмаленбаху, создателю динамической теории бухгалтерского баланса.

Для реализации концепции статического баланса был введён юридический приём «фиктивной (условной) ликвидации». Он предполагает, что в периодически заданном временном интервале проводиться инвентаризация активов собственника, оценка которых осуществляется по текущим рыночным ценам. Из этой стоимости вычитались кредиторские обязательства собственника. Полученный результат отражал текущее значение чистых активов и показывал:

- степень устойчивости финансового положения организации;

- степень приращения чистых активов (капитала собственника) по сравнению с аналогичными показателями предыдущего сравнимого периода.

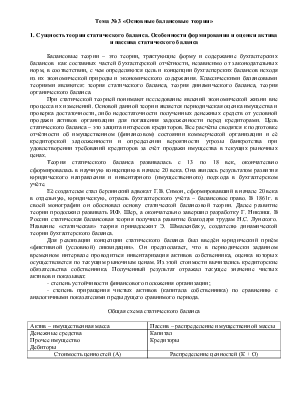

Общая схема статического баланса

|

Актив – имущественная масса |

Пассив – распределение имущественной массы |

|

Денежные средства Прочее имущество Дебиторы |

Капитал Кредиторы |

|

Стоимость ценностей (А) |

Распределение ценностей (К + О) |

Таким образом, уравнение статического баланса имеет вид А = К + О. Структура статического баланса показывает, что дебиторы увеличивают имущество, а кредиторы его уменьшают.

При этом наращение капитала можно определить только путём сравнения чистых активов текущего и предыдущего периодов:

(А1 – О1) – (А0 – О0) = К1 – К0 = ΔК, (1)

Где А1 и А0 - величина активов текущего и предыдущего периодов; О1 и О0 – величина обязательств текущего и предыдущего периодов; К1 и К0 – величина капитала текущего и предыдущего периодов; ΔК – величина наращения капитала за период.

Основная идея статического баланса состоит в расчёте стоимости чистых активов (СЧА). При этом:

К1 > К0, то есть быть положительной величиной (прибыль),

К1 < К0, то есть быть отрицательной величиной (убыток),

К1 = К0, то есть отражать нулевой финансовый результат.

В соответствии со статической теорией счёт «Прибыли и убытки» самостоятельного значения может не иметь и поэтому рассматривается в качестве субсчёта к счёту «Капитал».

Теория статического баланса отражает приоритет статистической

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.