МИНИСТЕРСТВО ОБРАЗОВАНИЯ РЕСПУБЛИКИ БЕЛАРУСЬ

Учреждение образования

БЕЛОРУССКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

"___" ______________ 2006 г.

Факультет заочного, вечернего и дистанционного обучения

кафедра экономики

Курс четвертый

Семестр седьмой

Лекции

Зачет 7 (семестр)

Практические занятия

Контрольная работа 7 (семестр)

Всего

2006 г.

Заведующий кафедрой __________________ ( )

Одобрена и рекомендована к утверждению Научно-методическим советом (Методической комиссией) инженерно-экономического факультета

« » 2006 г.

________________ (С.Л.Фещенко)

ПРОТОКОЛ СОГЛАСОВАНИЯ РАБОЧЕЙ ПРОГРАММЫ

с другими дисциплинами специальности

|

Название дисциплин, изучение которых опирается на данную дисциплину |

Кафедры, обеспечивающие преподавание этих дисциплин |

Предложения кафедр об изменениях в содержании рабочей программы |

Решение, принятое кафедрой, разработавшей раб программу (протокол №, дата) |

|

1 |

2 |

3 |

4 |

|

1. Экономика предприятия |

Экономики |

Протокол № ____ от |

|

|

2. Финансы предприятия |

Экономики |

Протокол № ____ от |

|

|

3. Бух. учет, анализ, аудит |

Экономики |

Протокол № ____ от |

Выпускающая кафедра ___экономики____________________________________

Согласовано

Зав. кафедрой экономики ________________

1. ЦЕЛИ И ЗАДАЧИ ДИСЦИПЛИНЫ

Дисциплина «Налогообложение» раскрывает понятие налогообложения как совокупности финансовых и организационно-правовых отношений, опосредствующих методы установления и взимания налогов. В процессе изучения дается определение видов налогов, налоговых ставок, объектов обложения, порядка исполнения налоговых обязательств, круга юридических и физических лиц в соответствии с выработанной налоговой политики и принципами ее установления. Последовательно рассматриваются основы теории налогообложения: сущность налогов, их функции, организация налоговых форм в налоговой системе на основе принципов налогообложения, налоговая терминология.

Основные разделы посвящены изучению механизма исчисления и изъятия отдельных платежей: налогов на товары и услуги, прямых налогов на доходы и прибыль, налогов взимаемых с физических лиц, прочих форм налогообложения, включая региональное и местное налогообложение. Кроме того, рассматриваются основы налогового менеджмента, методика налоговой стратегии субъекта хозяйствования – налоговой политикой фирмы, обеспечивающей оптимизацию налоговых обязательств.

Цель дисциплины «Налогообложение» - дать студентам теоретические знания о сущности, предмете, методе, формах и организации налогообложения, а также навыки в решении задач, с последующим использованием полученных знаний в организационной, экономической и управленческой работе на предприятиях и в организациях.

В ходе изучения дисциплины «Налогообложение» студент должен:

- ознакомиться с основами налогообложения, изучить и уметь использовать на практике налоговую терминологию;

- знать налоговую систему Республики Беларусь и механизмы исчисления налогов и сборов, ориентироваться в порядке исполнения налоговых обязательств, иметь представление о налоговой ответственности;

- уметь применять полученные знания в области налогообложения, в разработке налоговой политики фирмы, знать права, обязанности и ответственность налогоплательщика при нарушении налогового законодательства.

Успешное изучение курса возможно в увязке со следующими дисциплинами: «Финансы предприятия», «Бухгалтерский учет, анализ, аудит», «Экономика предприятия».

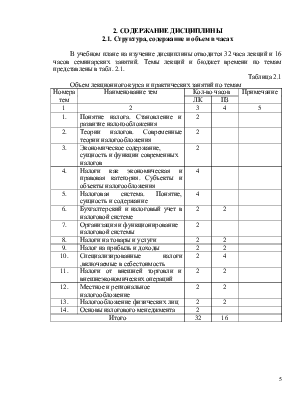

2. СОДЕРЖАНИЕ ДИСЦИПЛИНЫ

2.1. Структура, содержание и объем в часах

В учебном плане на изучение дисциплины отводится 32 часа лекций и 16 часов семинарских занятий. Темы лекций и бюджет времени по темам представлены в табл. 2.1.

Таблица 2.1

Объем лекционного курса и практических занятий по темам

|

Номера тем |

Наименование тем |

Кол-во часов |

Примечание |

|

|

ЛК |

ПЗ |

|||

|

1 |

2 |

3 |

4 |

5 |

|

1. |

Понятие налога. Становление и развитие налогообложения |

2 |

||

|

2. |

Теории налогов. Современные теории налогообложения |

2 |

||

|

3. |

Экономическое содержание, сущность и функции современных налогов |

2 |

||

|

4. |

Налоги как экономическая и правовая категория. Субъекты и объекты налогообложения |

4 |

||

|

5. |

Налоговая система. Понятие, сущность и содержание |

4 |

||

|

6. |

Бухгалтерский и налоговый учет в налоговой системе |

2 |

2 |

|

|

7. |

Организация и функционирование налоговой системы |

2 |

||

|

8. |

Налоги на товары и услуги |

2 |

2 |

|

|

9. |

Налог на прибыль и доходы |

2 |

2 |

|

|

10. |

Специализированные налоги ,включаемые в себестоимость |

2 |

4 |

|

|

11. |

Налоги от внешней торговли и внешнеэкономических операций |

2 |

2 |

|

|

12. |

Местное и региональное налогообложение |

2 |

2 |

|

|

13. |

Налогообложение физических лиц |

2 |

2 |

|

|

14. |

Основы налогового менеджмента |

2 |

||

|

Итого |

32 |

16 |

||

2.2. Наименование и содержание тем

Тема 1. Понятие налоги. Становление и развитие налогообложения

Содержание темы. Понятие и история возникновения налога. Развитие налогообложения. Задачи предмета налогообложения и связь с другими дисциплинами.

Тема 2. Теория налогов. Современные теории налогообложения.

Содержание темы. Теоретические разработки по налогам в различные исторические периоды. Общие теории налогов. Частные теории налогов. Современные теории налогообложения.

Тема 3. Экономическое содержание, сущность, функции налога.

Содержание темы. Экономическое содержание налогов. Налоги и бюджетный процесс. Налоги и бюджетный процесс. Функции налогов.

Тема 4. Налоги как экономическая и правовая категория. Субъекты и объекты налогообложения.

Содержание темы. Экономическое понимание налога. Развитие теорий налогообложения и эволюция теоретических взглядов на налог

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.