принадлежит кредитному комитету — высшему руководству предприятия.

Рассмотрим далее управление товарами на предприятии.

Предметом сделок лизинговой компании является услуга по предоставлению определённого товара (автомобиля, оборудования) в финансовую аренду предприятиям с последующим его выкупом у лизинговой компании.

Здесь в качестве товара (предмета сделки купли-продажи) выступает как сам предмет лизинга, так и те финансовые услуги, которые оказывает лизинговая компания.

Таким образом, можно говорить о специфичности лизинговой отрасли в плане управления товарами и услугами.

Лизинговая компания принимает решение в двух направлениях — какой предмет лизинга финансировать, а какой нет. А также какие варианты финансирования предложить каждому клиенту.

Рассмотрим обе стороны управления товарами на предприятии отдельно.

Управление предметом лизинга.

Так как лизинговая компания фактически приобретает предмет лизинга в свою собственность, то она в праве принимать решение — финансировать или нет тот или иной предмет лизинга.

Помимо этого предмет лизинга должен стоить не менее 2 млн. руб. за единицу и не менее 20 млн. руб. по всему договору лизинга.

Ввиду особенностей налогообложения лизинговых компаний (возврат у государства НДС), все имущество должно быть куплено в НДС.

Ещё одной особенностью является тот факт, что лизинговой компанией приобретаются только те товары, которые можно поставить на баланс предприятия, то есть основные средства. Лизинговая компания не финансирует различные услуги, в том числе монтаж предмета лизинг, его доставку и прочее.

Таким образом, можно сделать вывод что в силу жесткого лизингового законодательства и учета возможных рисков, лизинговая компания проводит достаточно строгую товарную политику в области выбора предмета лизинга.

Варианты лизинговых сделок.

Ассортиментная политика лизинговых компаний достаточно разнообразна. Она может изменяться в двух направлениях.

Первое — это предложение клиенту различных видов лизинга (возвратный, оперативный и пр.)

Второе — это предложение различных условий лизинга внутри каждого типа договора лизинга (срок, аванс, товар).

В ООО «ОСТ-ВЕСТ Лизинг» в настоящее время предлагается только один вид лизинга — финансовый. Компанией не используется ни возвратный, ни международный, ни оперативный типы лизинговых сделок.

Таким образом, можно говорить, что ассортимент предприятия достаточно узкий и мало дифференцирован.

Это связано с несколькими факторами. Во-первых, финансирование отечественных компаний по многим типам лизинговых сделок мало выгодно и высокорисковано. До тех пор пока рынок лизинга продолжает расти, не имеет смысла заключать высокорисковые сделки (например, по возвратному или международному лизингу). Во-вторых, уровень компании не позволяет взять на себя отвественность по международным сделкам или по возвратному лизингу. В компании пока еще нет таких специалистов, которые могли бы контролировать эти сделки.

В части предложений по различным условиям финансового лизинга ассортимент ООО «ОСТ-ВЕСТ Лизинг» немного разнообразнее, но все равно уступает по разнообразности некоторым лизинговым компаниям. Так, клиент может составить свой лизинговый договор исходя из следующих условий:

¾ срок лизинга от 2 до 5 лет

¾ аванс — от 20%

¾ график платежей — регрессный или аннуитентный.

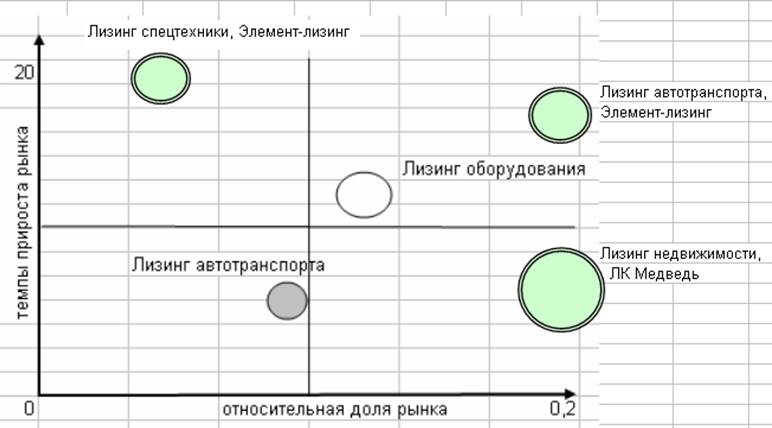

Проведем анализ услуг компании с помощью матрицы БКГ.

Таблица 2.1 - Характеристика бизнес-областей для ООО «ОСТ-ВЕСТ Лизинг»

|

Бизнес-область организации |

Объем продаж, млн.руб. |

Годовые темпы прироста рынка |

Крупнейшие конкуренты организации в данной бизнес-области |

Относительная доля организации в сегменте |

|

Лизинг автотранспорта |

1 324,9 |

+7% |

Каркаде, Элемент-лизинг |

0,1% |

|

Лизинг спецтехники |

0,00 |

0,00 |

Элемент-лизинг, ПЛК |

0,00 |

|

Лизинг оборудования |

3 106,5 |

+12% |

Медведь, Глобус-лизинг |

0,12% |

Диаграмма 2.1 - Модель БКГ для рассмотренных бизнес-областей организации

Беглый взгляд на матрицу дает понять, что наиболее прибыльной для Компании является сегмент оборудования.

Проведем ABC-анализ по товарным группам для Могилевского филиала ООО «ОСТ-ВЕСТ Лизинг».

Изначально разделим все товарные группы филиала в 2010 году на группы А, В, С (см. Таблица 2.2).

|

Наименование |

Объем продаж (млн. руб.) |

Удельный вес в объеме продаж % |

Удельный вес в объеме продаж нарастающим итогом % |

Удельный вес продуктов нарастающим итогом, % |

Группа |

|

Лизинг оборудования - терминалы |

2 934 |

66,21 |

66,21 |

25,00 |

А |

|

Лизинг отчественного автотранспорта |

929,9 |

20,98 |

87,19 |

50,00 |

В |

|

Лизинг иностранного автотранспорта |

395,0 |

8,91 |

96,11 |

75,00 |

С |

|

Лизинг оборудования - компьютерная техника |

172,5 |

3,89 |

100,00 |

100,00 |

|

|

ИТОГО: |

4431,4 |

100 |

В Таблицу 2.3 занесем сводные данные по всем трем группам, в которой отразим ее долю в общем обороте компании, и вес каждой группы товаров.

Таблица 2.3 – Сводные данные по группам

|

Группа |

Удельный вес группы в совокупном обороте, % |

Число продуктов в составе группы, шт. |

Удельный вес численности клиентов данной группы,% |

|

А |

75,00 |

1 |

25 |

|

В |

20,00 |

1 |

25 |

|

С |

5,00 |

2 |

50 |

|

Итого: |

100,00 |

4 |

100 |

В группу А входит наименьшее число услуг компании

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.