ТЕМА: Учет производственных запасов.

Классификация материалов по функциональной роли в процессе производства.

Материалы:

1. Сырье и материалы: руда, хлопок, зерно, мука и т.д.

2. Покупные полуфабрикаты, комплектующие изделия, конструкции и детали и др.

3. Топливо: газ, мазут, дизель и т.д.

4. Тара и тарные материалы: поддоны, ящики, картон

5. Запасные части: отдельные детали машин и агрегатов

6. Прочие материалы: отходы производства, отходы от ликвидации ОС, отходы от списания забракованных изделий

7. Материалы переданные в переработку на сторону

8. Строительные материалы

9. Инвентарь и хозяйственные принадлежности

10. Инструменты и приспособления

11. Специальная оснастка и специальная одежда

I

Способы оценки материалов в учете

1. Учетные цены с выделением отклонений от их фактической С/С.

2. Средневзвешенные цены - используются, когда организация применяет незначительную номенклатуру сырья и материалов

3. Цены последнего приобретения

Возвратные отходы могут оцениваться по пониженной цене, если они используются в основном производстве и при выпуске товаров широкого потребления; по полной цене исходного материала - при реализации отходов на сторону для использования полноценного ресурса; по действующим ценам - на отходы, за вычетом расходов, на сбор и обработку, когда они идут в переработку внутри организации.

II

Документальное оформление поступления материалов

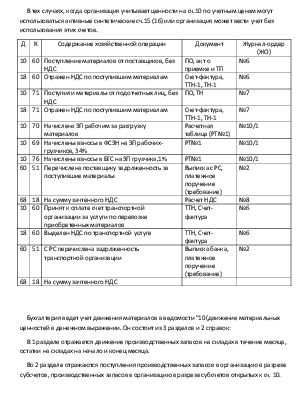

После заключения договора поставки и отгрузки МЦ покупателю поставщик выставляет на его имя платежное требование с отгрузочными документами к которым относится:

1. ТТН-1 (ТН) - транспортные услуги

2. Счет-фактура - расчет платежными поручениями

3. Железнодорожная квитанция

4. Сертификат качества

Платежное требование - банковский документ, который выписывается поставщику на имя покупателя для востребования с него стоимости отгруженных МЦ, транспортных расходов, суммы НДС.

Поступившие документы регистрируются в журнале учета поступающих грузов формы М-1 и им присваивается внутренний номер.

Доверенность выписывается работнику, когда он командируется за материалами. Доверенность регистрируется в специальном журнале.

На оприходование поступивших ТМЦ материально ответственное лицо выписывает приходный ордер формы М-4 либо оприходование осуществляется путем проставления штампа на ТТН или ТН, который содержит реквизиты ПО.

Если при приемке груза обнаружены излишки или недостачи по вине поставщика, то на оприходование материалов выписывается акт о приемки материалов формы М-7.

ТМЦ могут приобретаться работниками организации за счет подотчетных сумм, они приходуются МОЛ (мат отв лицо) по ПО. Если на склады поступают отходы из цехов, от ликвидации ОС, от списания забракованных изделий; не приходуются по накладной требованию на отпуск (внутренние перемещения) материалов формы М-1.

При отпуске материалов со склада выписываются следующие документы:

1. Лимитно-заборная карта М-8 на многократный отпуск материалов

2. Акт-требование на замену (дополнительный отпуск) материалов М-10, выписывается при отпуске МЦ сверх установленного лимита или приза мене одного материала другим

3. Комплектовочные ведомости - выписываются при отпуске комплектующих изделий

4. Раскроенная карта - используется при отпуске материалов партиями для их последующего раскроя в цехах

5. ТТН и ТН - применяются при реализации материалов на сторону другим организациям или своим работникам

III

Складской учет материалов.

В настоящее время в большинстве организаций, применяется оперативно-бухгалтерский (сальдовый) метод учета производственных запасов (ПЗ), при котором:

1. Количественный учет Движение запасов - осуществляется на складах

2. Стоимостный учет, наличие и движение запасов - осуществляется в бухгалтерии

3. В бухгалтерии осуществляется контроль за правильным и своевременным документированием операций по движению материалов на складах

4. Осуществляется ежемесячная взаимосверка количественного учета ПЗ на складах со стоимостным учетом бухгалтерии, путем ведения ведомости учета материалов на складе (сальдовой ведомости, формы М-4).

Учет движения на складах, осуществляется МОЛ в карточках складского учета, формы М-12. Записи - на основании первичных документов по приходу и расходу материалов в день совершения операции. После каждой записи в карточке выводится остаток данного вида материала. Если учет автоматизирован - карточки заменяются электронными носителями. Работник бухгалтерии обязан систематически (1 раз в неделю) на складах, в присутствии ответственных лиц, проверять правильность и своевременность записей в карточках и подтверждать своей подписью.

Одновременно происходит приемка первичных документов по движению ПЗ по реестру, формы М-13, отдельно по приходу и расходу.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.