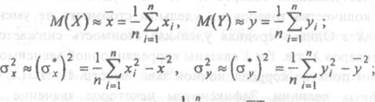

|

|

|

|||

|

од |

0,0401 |

0,0599 |

0,0036 |

0,0895 |

|

0,2409 |

0,0199 |

0,0824 |

||

|

0,4380 |

0,1620 |

0,0262 |

0,0599 |

|

|

0,2 |

0,2409 |

—0,0409 |

0,0017 |

0,0069 |

|

0,0401 |

-0,0401 |

0,0016 |

0,0401 |

![]()

контроль: 0,0401 + 0,2409 + 0,4380 + 0,2409 + 0,0401 = 1.

контроль: 0,0401 + 0,2409 + 0,4380 + 0,2409 + 0,0401 = 1.

2

Составим расчетную таблицу для вычисления значения Х

0,2788

тогда= 10 х 0,2788 2,788. По приложению 3 найдем

Х2 = 2,788 < 9,49 = Й05(4), гипотеза о принятом

теоретическом распределении не противоречит опытным данным.

Выполним проверку согласованности распределений по критерию согласия Колмогорова-Смирнова.

Составим расчетную таблицу для вычисления значения х- 0,4931)

[АО = ![]() F(x), где ах) = =

0,5 + 0,3424

F(x), где ах) = =

0,5 + 0,3424

34

|

х |

|

||

|

-1,2931 |

0,0100 |

0,0900 |

|

|

-0,8931 |

0,2 |

0,1210 |

0,0790 |

|

0,8 |

0,5000 |

0,3000 |

|

|

-0,093 |

0,8790 |

0,2110 |

|

|

0,3069 |

0,9900 |

0,0100 |

5. ЭЛЕМЕНТЫ ТЕОРИИ КОРРЕЛЯЦИИ

Во многих задачах требуется установить и оценить зависимость данной случайной величины от других случайных величин. Две случайные величины Х и У могут быть связаны либо функциональной зависимостью (т.е. У = ЛАЭ или Х = Л Л), либо статистической зависимостью (при которой изменение одной из величин влечет изменение распределения другой), либо быть независимыми.

Статистическая зависимость случайных величин Х и У называется корреляционной, если при изменении одной из величин изменяется среднее значение другой.

Примером корреляционной, но не функциональной зависимости является количество поступающих товаров Х и их удельная стоимость У. При увеличении количества товаров их удельная стоимость не уменьшается как функция от Х . Однако средняя удельная стоимость снижается при росте количества товаров Х, т.е. У и Х связаны корреляционной зависимостью.

Уточним понятие корреляционной

зависимости. Пусть (Х, УЭ — система двух случайных величин. Зафиксируем некоторое

значение х случайной величины Х. При Х = х случайная величина У может принять

любое значение из некоторого множества, причем заранее неизвестно, какое

именно. Среднее значение этого множества ух называется математическим ожиданием

случайной величины У, вычисленным при условии, что Х = х. Функциональная

зависимость ![]()

35

![]()

![]() У, =Лх) (1) называется корреляционной зависимостью У от Х.

При этом уравнение (1 ) называется уравнением регрессии У на Х, функция Ах) —

регрессией У на Х, а ее график — линией регрессии У на Х. Если значения ух

остаются неизменными, говорят, что корреляционная зависимость случайной

величины У от Х отсутствует.

У, =Лх) (1) называется корреляционной зависимостью У от Х.

При этом уравнение (1 ) называется уравнением регрессии У на Х, функция Ах) —

регрессией У на Х, а ее график — линией регрессии У на Х. Если значения ух

остаются неизменными, говорят, что корреляционная зависимость случайной

величины У от Х отсутствует.

Аналогично определяется корреляционная зависимость ху = ФО), регрессия Х на У и линия регрессии Х на У.

![]() Существуют две основные задачи

теории корреляции. Первая заДача теории корреляции — установить форму

корреляционной связи, т.е. вид функции регрессии (линейная, квадратичная,

показательная и т.д.). Если обе функции Лх) и ФО) линейны, то корреляция

называется линейной; в противном случае — нелинейной. Очевидно, при линейной

корреляции обе линии регрессии являются прямыми.

Существуют две основные задачи

теории корреляции. Первая заДача теории корреляции — установить форму

корреляционной связи, т.е. вид функции регрессии (линейная, квадратичная,

показательная и т.д.). Если обе функции Лх) и ФО) линейны, то корреляция

называется линейной; в противном случае — нелинейной. Очевидно, при линейной

корреляции обе линии регрессии являются прямыми.

Вторая заДача коррелячии — оценить

тесноту (силу) корреляционной связи. Теснота корреляционной зависимости У от Х

оценивается по величине ![]() рассеяния значений У вокруг условного

среднего . Большое рассеяние свидетельствует о слабой зависимости У от Х либо

об отсутствии зависимости. Малое рассеяние указывает на большую зависимость У

от Х, возможно, даже функциональную.

рассеяния значений У вокруг условного

среднего . Большое рассеяние свидетельствует о слабой зависимости У от Х либо

об отсутствии зависимости. Малое рассеяние указывает на большую зависимость У

от Х, возможно, даже функциональную.

Аналогично по величине рассеяния значений Х вокруг ху оценивается теснота корреляционной связи Хот У.

Пусть в результате п испытаний для системы случайных величин (Х, Ю получено п точек (х, , у), (ха, уа), (ха, уп) (среди этих точек могут быть и совпадающие). Вычислим коэффициент корреляции системы (Х, У), заменив математические ожидания ИХ) и Ц У) средними арифметическими значений соответствующих случайных величин. На основании закона больших чисел имеем:

С» „С; = -Ех,у - ХУ.

Отсюда можно найти выборочный коэффициент корреляции по формуле

36

Если ![]() 23, то связь между

случайными величинами Х и У достаточно вероятна. Если связь между Х и У

установлена, то линейное приближение функции ух дается формулой линейной

регрессии

23, то связь между

случайными величинами Х и У достаточно вероятна. Если связь между Х и У

установлена, то линейное приближение функции ух дается формулой линейной

регрессии

![]() х—

х , т.е. ух = ах+Ь.

х—

х , т.е. ух = ах+Ь.

Аналогично линейное приближение функции ху дается формулой линейной регрессии

![]() ху у— у, т.е. xy =cy+d.

ху у— у, т.е. xy =cy+d.

![]() Вывод данных формул основан на методе

наименьших квадратов.

Вывод данных формул основан на методе

наименьших квадратов.

Выборочный коэффициент корреляции характеризует тесноту

линейной связи между количественными признаками в выборке: чем ближе ![]() единице,

тем связь сильнее, чем ближе к нулю, тем связь слабее.

единице,

тем связь сильнее, чем ближе к нулю, тем связь слабее.

Для нахождения выборочных коэффициентов удобно пользоваться корреляционной таблицей

|

У2 |

|||||

|

nml |

пт2 |

||||

где Ч, ...,xm — все выборочные значения для случайной величины Х, И, ...,УА — все выборочные значения для случайной величины У, по — число повторений пары (Ч, у), пл, = — число повторений значения х, в парах,

![]() У]

= — число повторений значения уј в парах.

У]

= — число повторений значения уј в парах.

ПРИМЕР 6

По данным корреляционной таблицы

37

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.