При решении задач необходимо установить:

1) общий и критический объёмы продаж в натуральном и стоимостном исчислении графическим способом;

2) общий и критический объёмы продаж в натуральном и стоимостном исчислении математическим способом;

3) размер прибыли:

· при объёме продаж, равном мощности предприятия;

· при снижении объёма продаж на 20%;

· при увеличении объёма продаж на 25%;

4) критический объём продаж при росте уровня постоянных расходов на 15%;

5) критический объём продаж при снижении уровня цен на 10 %.

6) Зону безопасности бизнеса:

· при объёме продаж, равном мощности предприятия;

· при снижении объёма продаж на 20%;

· при увеличении объёма продаж на 25%;

7) Маржинальный доход.

Вариант 4.

|

Производственная мощность, шт. |

2000 |

|

Цена за ед. изд., руб. |

1800 |

|

Условно-постоянные расходы, тыс. руб. |

540 |

|

Удельные переменные расходы, руб/ед. |

1260 |

Решение:

1. Размер прибыли

Общий объем продаж найдем по формуле:

В=Оп*Ц,

Где В-выручка;

Оп- объем продаж;

Ц-цена за единицу изделия.

Объем продаж равном производственной мощности составил 3,6 млн. руб. при цене 1800 руб.

2000 шт.*1800 руб.= 3600000 руб.

При снижении объема продаж на 20%:

1600 шт. *1800 руб.= 2880000 руб.

При увеличении объема продаж на 25%:

2500 шт.* 1800 руб. =4500000 руб.

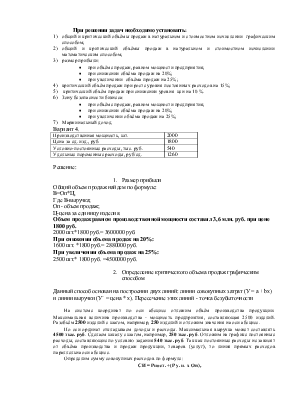

2. Определение критического объема продаж графическим способом

Данный способ основан на построении двух линий: линии совокупных затрат (У = а + bx) и линии выручки (У` = цена * х). Пересечение этих линий - точка безубыточности

На системе координат по оси абсцисс отложим объём производства продукции. Максимальная величина производства - мощность предприятия, составляющая 2500 изделий. Разобьём 2500 изделий с шагом, например, 250 изделий и отложим значения на оси абсцисс.

По оси ординат откладываем доходы и расходы. Максимальная выручка может составлять 4500 тыс. руб. Сделаем шкалу с шагом, например, 250 тыс. руб. Отложим на графике постоянные расходы, составляющие по условию задания 540 тыс. руб. Так как постоянные расходы не зависят от объёма производства и продаж продукции, товаров (услуг), то линия прямых расходов параллельна оси абсцисс.

Определим сумму совокупных расходов по формуле:

СИ = Рпост. +(Р у. п. х Он),

Где СИ –совокупные издержки;

Рпост. Условно-постоянные расходы;

Ру.п. – удельные переменные расходы;

Он =Цена за единицу изделия.

В связи с тем, что переменные расходы зависят от объёма производства и продаж, то необходимо определить их сумму как минимум, в двух точках графика. Например, для максимального объёма производства, составляющего 2500 изделий, и 1000 изделий. Затем необходимо определить сумму совокупных издержек, отложить их значения на графике и провести линию совокупных расходов.

СИ = 540000 руб.+(2500шт.*1260 руб)= 3690000 руб

СИ= 540000 руб. +(1000 шт.*1260 руб)= 1800000 руб.

Проведём линию выручки, предварительно рассчитав её значения как минимум, для двух значений объёма производства продукции.

В= 2500 шт.* 1800 руб. =4500000 руб.

В=1000 шт.*1800 руб. = 1800000 руб.

Линии выручки и совокупных расходов пересекутся в точке, которая называется «Точкой безубыточности, порогом рентабельности, мёртвой точкой». До «точки безубыточности» - ТБ предприятие будет нести убытки, выше этой точки – будет иметь прибыль.

Опустив перпендикуляр на ось абсцисс, определим критический объём продаж в натуральном выражении.

Критический объем продаж в натуральном выражении равен 1000 шт.

Умножив критический объём продаж, исчисленный в натуральном выражении на цену продаж, определим критический объём продаж в стоимостном выражении.

Критический объем продаж в стоимостном выражении равен 1000 шт.*1800Руб.=1800000 руб.

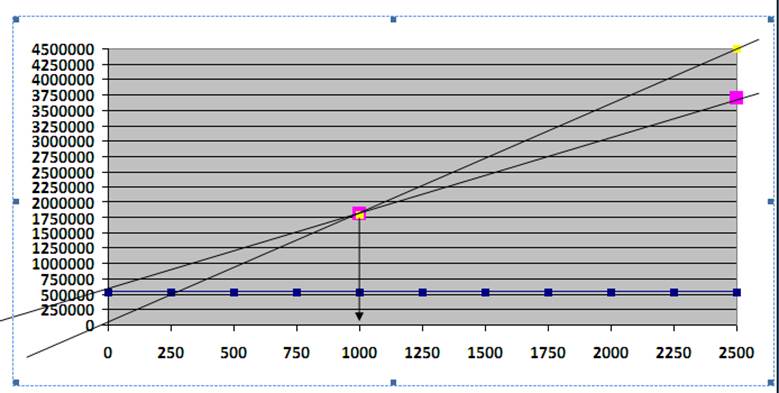

Критический объем продаж при росте уровня постоянных доходов на 15%:

540000руб.*1,15=621000руб.

СИ = 621000 руб.+(2500шт.*1260 руб)= 3771000 руб

СИ= 621000 руб. +(1000 шт.*1260 руб)= 1881000 руб.

Критический объем продаж в натуральном выражении равен 1150 шт.

Критический объем продаж в стоимостном выражении равен 1150 шт.*1800Руб.=2070000 руб.

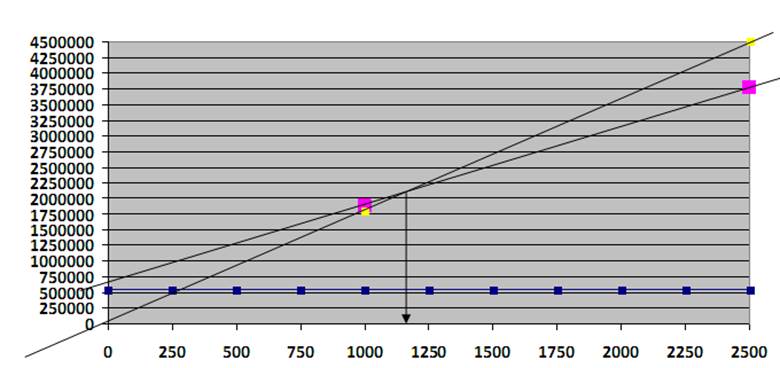

Критический объем продаж при снижении уровня цен на 10%:

Цена будет равна 1620 руб.

В= 2500 шт.* 1620 руб. =4050000 руб.

В=1000 шт.*1620 руб. = 1620000 руб.

Критический объем продаж в натуральном выражении равен 1500 шт.

Критический объем продаж в стоимостном выражении равен 1500 шт.*1620Руб.=2430000 руб.

![]()

3). Определение критического объёма продаж математическим способом:

О кр = Рпост: (Ц – Р у. п.)

О кр = 540000 руб. / (1800 – 1260) = 1000 изделий

При увеличении постоянных расходов:

621000/(1800-1260)=1150 шт.

При уменьшении уровня цен:

540000/(1620-1260)=1500 шт.

4) Определяем размер прибыли:

Уровень прибыли можно рассчитать различными способами.

Валовая прибыль рассчитывается как разница между выручкой и полной себестоимостью реализованной продукции.

ВП = В – Сс,

где ВП – валовая прибыль;

В – выручка от реализации продукции, товаров (услуг);

Сс – полная себестоимость реализованной продукции.

Прибыль в операционном анализе определяется как разница между

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.